רשות ניירות הערך בישראל פרסמה לאחרונה את המתווה שלה למודל ה- SPAC הישראלי אשר מנסה בצדק לצמצם את בעיית ה- MORAL AZARD של הספונסרים, אך מאיינת למעשה את המודל בישראל. ה- SEC שהבינה את הבעייתיות של מודל ה- SPAC האמריקאי, שעלול להוביל לניפוח שווים באופן שמזכיר את המצב שהיה ערב משבר 2008, מנסה להביע את דאגתה מהתופעה בצורות שונות ולאחרונה גם בחרה בדרך מעניינת ומתוחכמת לעכב את מבול הנפקות הספאק וזאת דרך החשבונאות.

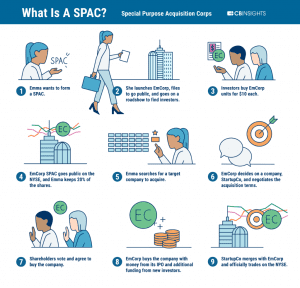

רשות ניירות ערך בישראל פרסמה לאחרונה את המתווה שלה למודל ה- SPAC הישראלי. לצורך כך, קבעה עקרונות ותנאים נוקשים יחסית למתן היתר לפרסום תשקיף של חברת רכש ייעודית – SPAC הן לגבי מתכונת ההנפקה, הן לגבי רכישת חברת המטרה והכנסת הפעילות והן לגבי הספונסרים. כך למשל לגבי מתכונת ההנפקה נקבע היקף גיוס מינימאלי של 400 מיליון שקל, השתתפות משקיעים מוסדיים – שיעור מינימאלי של 70% מהיקף ההנפקה שירכשו על ידם והיקף השקעה מינימאלי של היזם – 40 מיליון שקל (Skin in the game). כמו כן, נקבעה תקופה של עד שנתיים לאיתור חברת מטרה והכנסת פעילות בשווי של לפחות 80% מסכום הגיוס וחובת אישור הכנסת הפעילות על ידי האסיפה הכללית ובנטרול הצבעות הספונסרים. לעניין המגבלות שיוטלו על הספונסרים נקבעה דרישה להעדר תגמולים לספונסר עד הכנסת הפעילות וקביעת תקרה לדמי ההצלחה (רכיב Upside) של עד 10% מההון בחברה לאחר הכנסת הפעילות והטלת חסימה על המניות המוחזקות על ידי הספונסר.

מהסתכלות כוללת נראה כי רשות ניירות הערך בישראל שמנסה בצדק לצמצם את בעיית ה- MORAL AZARD של הספונסרים בהנפקות ה- SPAC מאיינת למעשה את המודל בישראל, מה שלא אמור גם כך לשנות את העובדה שהחברות הישראליות ימשיכו לפנות לשוק האמריקאי. ואכן שורה ארוכה ( כ- 35) של חברות ישראליות – רובן אטרקטיביות נמצאות כיום בתהליכי הנפקה בארה”ב – חלק עיקרי מהן באמצעות ספאק. שתי החברות בעלות השווי הגדול שהודיעו על מיזוג עם ספאק בחודש מרץ הן איירון סורס ואיטורו לפי 11.1 ו- 10.4 מיליארד דולר, בהתאמה. אך, עם כל הכבוד, ישראל היא רק חלק קטן משיגעון הספאק בארה”ב – רק ברבעון הראשון של 2021 היו שם 276 הנפקות באמצעות ספאק שזה יותר מכל מה שהיה ב- 2020. חברות המטרה לאותם ספאקים הן חברות שרובן ללא הכנסות עדיין, כאשר הסקטור של הטכנולוגיה מוביל במספר הטארגטים. אגב, הספאק משתרשר מהצד השני שלו גם לחברות ציבוריות ישראליות מסורתיות – בדלק רכב למשל הקפיצה במחיר המניה לאחרונה נובעות מהשקעה בשני סטארט-אפים שמוזגו לספאקים ולא מהפעילות הרגילה.

אי אפשר להתעלם מכך שיש כאן כל מיני סממנים שמזכירים את הבועות שלפני המשברים הגדולים בעשורים הקודמים. החשש בשוק ההון הוא תמיד מניצול – כלומר שחברות שלא מתאימות ירכבו על הגל ויטעו את המשקיעים – אותו הדבר גם בנושא הספאק שהוא לא מודל חדש בארה”ב אבל קיבל תאוצה אדירה בשנה האחרונה בארה”ב בעקבות כניסת ספונסרים טובים יחסית לעבר. גם לא מעט סלבריטיז..

הפוטנציאל לבעייתיות במודל של הספאק זה קודם כל העובדה שאין היסטוריה: החסמים נמוכים לכאורה לכניסה לשוק בעת ההנפקה כי הרי לא צריך היסטוריה של רווחיות או היסטוריה בכלל וגם קל מאוד לתמחר את ההנפקה – לפי מזומן כי אין שום פעילות; יש כאן גם סיכון מוסרי של הספונסרים לגזור קופון; לחץ להביא עסקאות שגובר עם הזמן; ומעבר להכל – גם רעש ציבורי טרנדי שיכול להשפיע על המשקיעים. יש כאן אלמנטים שמזכירים את הרקע למשבר הסאב פריים ולכן לרגולציה יש חשיבות גדולה.

אם ננסה לנטרל את פשטות הטכניקה של מודל הספאק, בהינתן שהיקף הגילוי בעקבות המיזוג הוא זהה, הפער המהותי הוא פרסום תחזיות. במודל השגרתי של הספאק מתפרסמים לציבור תחזיות וכאן החשש במיוחד לאור ניצול לרעה של חברות עם אפס הכנסות שנותנות תחזיות אופטימיות לעתיד הרחוק ומסתמכות על פטור מאחריות שכן התחזיות ניתנו כחברות פרטיות לכאורה. וזה חתיכת הבדל במיוחד כשאין כללים לאלו תחזיות אפשר להכניס ותוסיפו לזה את האינסנטיב של הספונסרים למיזוג בתוך טווח הזמן של השנתיים.

ה- SEC כנראה הבינה את הבעייתיות של מודל ה- SPAC והיא מנסה להביע את דאגתה מהתופעה בצורות שונות ולאחרונה גם בחרה בדרך מעניינת וקצת מתוחכמת לעכב את מבול הנפקות הספאק וזאת דרך החשבונאות: ה- SEC הודיעה כי אופציות ה- WARRANT שניתנות לספונסרים ולמשקיעים יסווגו כהתחייבות ולא כהון. האמת שזה היה אמור להיות ברור הרי מדובר בסכומים שיוחזרו למשקיעים אם יחליטו בסופו של דבר לא לאשר את ההשקעה בחברת המטרה, מה גם שלא מדובר ביחס המרה קבוע מאחר וישנם מצבים בהם מחיר המניה בטווח מסוים או במצב בו יש tender offer ואז יחסי ההמרה משתנים שלא לפי השתנות מחיר המניה.

לדעתי היתה כאן פשוט פשלה דיווחית בגלל שבעבר נתנו לכך פחות משקל וזה לא היה בפוקוס של ה- SEC. אגב, הרוב המוחלט של הספאקים בארה”ב לא מבוקר על ידי הביג 4 – שזאת גם נקודה מעניינת למחשבה. כמובן שלאחר תהליך ה DESPAC החברות עוברות לביקורת של אחד מה BIG 4.

למען האמת איך יראו בדיוק הדוחות של הספאק – אם זה ירשם בהתחייבות או כהון הוא לא פקטור כאן – אבל זה גורם מעכב לאור שורה ארוכה של ריסטייטמנטים שיהיו כעת בדרך וזה יאט את מחזור ההנפקות החדשות. כך ה- SEC תרוויח זמן גם אולי בכדי שהשוק קצת יירגע ויבשיל וגם בכדי לשפר לבנתיים את המודל הדיווחי שלה בנושא – אולי יותר מידע על הספונסרים ותנאי ההשקעה המדויקים שלהם ובעיקר הסדרת נושא פרסום התחזיות.

(*) נכתב על ידי שלומי שוב