כיצד יש להסתכל על ההון העצמי של החברות בעת תמחור מניותיהן, מה ההסבר לכך שחברות נסחרות עמוק מתחת להונן העצמי ומה ניתן ללמוד מהקשר ביניהם על מידת האמון שהמשקיעים רוחשים להנהלות?

30 למאי,2020

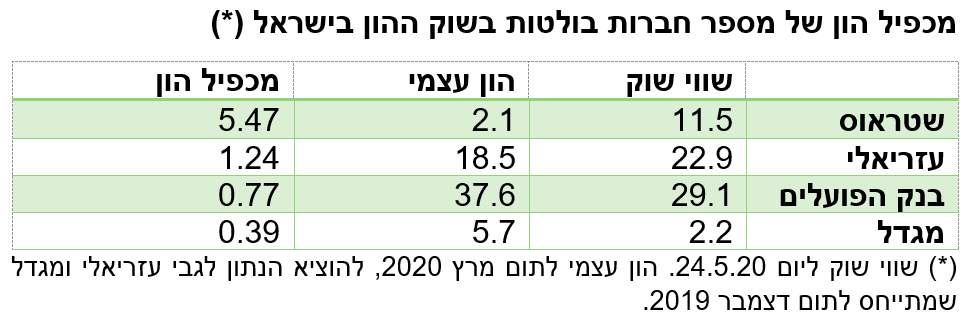

מבט מהיר על חברות בולטות בשוק ההון מלמד על פערים גדולים בין שווי השוק לבין ההון העצמי של החברות לכל כיוון – כך למשל מצד אחד שטראוס נסחרת כיום במכפיל הון של כמעט 5.5 בעוד מגדל מנגד נסחרת במכפיל הון של פחות מ- 0.4 בלבד. השאלה היא כיצד ניתן להסביר את הפערים העצומים האלה? הגיע הזמן לעשות קצת סדר בנושא זה שחשוב לכל משקיע בעת קריאת הדוחות הכספיים לצורך קבלת החלטות השקעה.

כפי שנהוג לחשוב קיים קשר בין הון עצמי (חשבונאי) לבין שווי מניות (כלכלי) אך הוא אולי קצת יותר מורכב מהשוואה פשטנית רגילה. ברמה התיאורטית, ככל שכללי החשבונאות היו זהים לראייה הכלכלית, הרי שהייתה צריכה להתקבל זהות או קרבה בין השניים – אבל זהו ממש לא המצב. בכדי להבין את הקשר בין שני פרמטרים מרכזיים אלה נדרשת היכרות בסיסית עם עקרונות הכנת הדוחות הכספיים על רקע הראייה העסקית והכלכלית.

צריך להתחיל בכך שהמדידה החשבונאית של ההון העצמי לא התיימרה מעולם למדוד כלכלית את שווי פעילות הליבה של הפירמה. בהקשר זה, כל הקונספט של הכרה בהכנסה מבוסס על כך שהמלאי נמדד על פי עלותו כך שדוח רווח והפסד יציג את תוצאות פעילות הליבה של הפירמה ויאפשר למשקיעים ניתוח של הרווחיות הגולמית, הרווחיות התפעולית וכך הלאה. חשוב להבין, אפוא, כי סכום ההון העצמי המאזני לא התיימר מעולם לשמש קריטריון יחיד לשווי כלכלי של הון בעלים ועובדה בסיסית זאת לא השתנתה בעקבות יישום ה- IFRS בישראל מזה יותר מעשר. עם זאת, כפי שנראה שלהלן, הבנה של תרומת ה- IFRS לקשר בין שווי מניות לבין ההון העצמי, היא חשובה ויכולה לסייע למשקיעים.

התדמית המוטעית של ה- IFRS

ההנחה הרווחת כי ה- IFRS שינה סדרי בראשית וכל המאזן נמדד כעת לפי שווי הוגן היא פשוט לא נכונה – ה- IFRS אמנם חותר למדידה לפי שווי הוגן אבל רק במה שמכונה “נכסים עודפים” – נכסים שאינם חלק מנכסי הליבה של הפירמות שמשמשים בייצור הכנסות. מדובר בנכסים שמייצרים הכנסות פאסיביות במהותן כדוגמת נדל”ן להשקעה ונכסים פיננסיים. בסיס המדידה של נכסי הליבה הקלאסיים כמו מלאי, רכוש קבוע ונכסים לא מוחשיים שמשמשים בייצור ההכנסה נותר עלות היסטורית. בדומה, גם בסיס המדידה של רובן ככולן של ההתחייבויות נותר בסיס המדידה המסורתי של העלות המופחתת ולא שווי הוגן. בהקשר של רכוש קבוע קיימת אמנם אפשרות ב- IFRS לאמץ את מודל ההערכה מחדש, אבל לפי מודל זה השיערוכים כלפי מעלה לא נכללים בדוח רווח והפסד (להבדיל מנדל”ן להשקעה שנמדד לפי מודל שווי הוגן), כאשר מנגד הוצאות הפחת שכן נכללות בדוח רווח והפסד יגדלו בהתאם – על רקע זה מעטות החברות הציבוריות שעושות שימוש במודל הערכה מחדש לגבי רכוש קבוע.

לכך גם צריך להוסיף שה- IFRS לא שינה משהו בהקשר של נכסים בלתי מוחשיים בייצור עצמי כמו מוניטין, סימני מסחר וקשרי לקוחות ואלה עדיין אינם מופעים במאזנים של החברות. הרציונל של כך הוא שאין זה מעשי לאמוד את עלותם המקורית של הנכסים בלתי מוחשיים בייצור עצמי על רקע התפיסה כי המודל החשבונאי הרלבנטי עבור נכסים לא מוחשיים היה ונותר מודל העלות ההיסטורית. יש לציין כי גם לגבי השקעות במחקר ופיתוח לגביהן ניתן בדרך כלל לזהות את העלויות, חלק נכבד מהעלויות הנ”ל לא נרשם כנכס מתוך תפיסה כי לא קיימת ודאות מספקת לרישום נכס בשלבים הראשונים של הפרויקטים. במסגרת העדר הביטוי לנכסים בלתי מוחשיים כלכליים חשוב לציין את המשאב האנושי שלמרות המרכיב הדומיננטי שלו בחברות רבות הוא אינו בכלל בגדר נכס מזוהה בראיה חשבונאית מתוך תפיסת העדר שליטה.

כאמור, ברמה התיאורטית, ככל שהיינו מציגים במאזן בשווי הוגן את כל הנכסים של החברה, לרבות נכסים בלתי מוחשיים ובכלל זה מוניטין, וכן את ההתחייבויות הרי שההון העצמי שהיה מתקבל היה אמור לשקף בראיית ההנהלה את שווי המניות שלה. אבל כמו שאנחנו מבינים זה לא המצב של החשבונאות כיום ולמען האמת אנחנו לא רואים שהחשבונאות הולכת לכיוון הזה גם בעתיד.

אין ספק שבחברות מבוססות מוניטין ומותגים – המשמעות היא שההון העצמי שמייצג בעיקר את הנכסים המוחשיים יכול להסביר רק חלק קטן משווי השוק. ניתן לראות את זה בדוגמה של שטראוס וביתר שאת בחברות טכנולוגיה כמו אפל, גוגל ופייסבוק שהונן העצמי משקף רק חלק מזערי משווי השוק שלהן. למעשה בחברות אלה המאזן הוא בעל רלבנטיות מועטה יחסית והדגש לכן הוא על הניתוח התוצאתי, לרבות בהיבט של תשואה להון המושקע.

האמון של המשקיעים בעזריאלי

המתכונת המקובלת להערכות שווי מתבצעת בשלושה שלבים. בשלב הראשון, מתבצע חישוב ערך הפירמה (“Enterprise Value “EV) במתודולוגיית DCF על פי רוב, באמצעות היוון תזרים מזומנים חופשי בתקופת תחזית שהיא ארוכה מספיק כדי לשקף את האלמנטים המייחדים את הפירמה ומקנים לה שווי עודף, בתוספת סכום שמבטא את הערך הנוכחי של התזרים בתקופה שמעבר לתקופת התחזית בה הפירמה פועלת כפירמה “נורמלית”. היוון התזרים מתבצע בשער היוון שמשקף פרמיית סיכון הולמת. בשלב השני מוסיפים את ערכם של נכסים עודפים בבעלות הפירמה שאינם חלק מפעילות הליבה ובשלב השלישי מפחיתים את החובות הפיננסיים (חוב נושא ריבית). יש לציין כי כשלב משלים לעיתים השווי שמתקבל מתוקף על ידי מכפילי שווי שהם בדרך כלל מכפיל הוני, מכפיל רווח תפעולי ומכפיל EBITDA .

ניתן לומר, אפוא, כי יישום ה- IFRS שחותר למדוד נכסים עודפים בערכים שוטפים מסייע להערכת השווי – כלומר, במילים אחרות מסייע למשקיעים לתמחר את המניה, אך הוא לא חוסך את הצורך בהכנתה, במיוחד ככל שמדובר בחברות שיש להן פעילות ליבה כאמור. מנגד, בחברות שכל עיסוקן פאסיבי במהותו – כמו חברות נדל”ן מניב, יש ל- IFRS תרומה מכרעת בקביעת השווי. ואולם גם כאן צריך לבצע התאמות – כמו למשל נהוג לבצע התאמה כלפי מעלה בגין שווי התחייבות המיסים הנדחים שהוא נמוך משמעותית מערכה החשבונאי כך שבהיבט זה מצופה כי מכפיל ההון יהיה גדול מ- 1. לעיתים קרובות נהוג להתעלם מאלמנט של מוניטין בחברות נדל”ן מניב שמייצג את הערך הכלכלי החיובי הנובע מפוטנציאל ליצירת עסקים חדשים על ידי ההנהלה ומסינרגיה אפשרית בין נכסי החברה מתוך תפיסה כי הוא מקוזז על ידי עלויות התקורה העתידיות. בין אם מדובר בהתאמה כזאת או אחרת, אין ספק כי ההון העצמי בחברות הנדל”ן המניב בעידן ה- IFRS יכול לתת בנצ’מרק משמעותי לשווי המניות בראיית ההנהלה והדירקטוריון שלהן. המשקיעים כמובן רשאים להסתייג משווי זה שהוא אומדן של החברות עצמן, לכל כיוון, ולקבל את החלטותיהם בהתאם. בעזריאלי למשל מכפיל ההון גדול מ- 1 גם אם נוסיף להון את כל התחייבות המיסים הנדחים – דבר שמעיד על אמון של המשקיעים במידע החשבונאי המוצג להם על ידי ההנהלה. בעבר היו תופעות של חברות בבורסה הישראלית שהחזיקו בנדל”ן במזרח אירופה למשל ונסחרו הרבה מתחת להונן העצמי – מה שלימד על מידת האמון החלשה של המשקיעים בשווי הנכסים שהוצג בדוחות.

אלמנט נוסף שחשוב לתת עליו את הדעת בהקשר זה הוא נושא ירידת ערך נכסים. כללי החשבונאות, ובכלל זה גם ה- IFRS מחייבים לוודא כי ערך הנכסים המוצג במאזן לא יעלה על הערך הנוכחי של התזרים העתידי הצפוי בגינם. כלל זה רלבנטי מאד לנכסים שרשומים במאזן על פי מודל העלות ההיסטורית כמו מלאי, רכוש קבוע (כמו מטוסים או בתי מלון) ומוניטין שנרכש בצירופי עסקים. כך לדוגמה, משבר הקורונה שהוא סימן מובהק לירידת ערך מחייב את החברות לבצע בדיקת ירידת ערך של כלל הנכסים שלהם שנמדדים לפי מודל העלות לאור הסימנים לירידת ערך שנוצרו בעקבות המשבר. דוחות כספיים מהווים את מצגי ההנהלה ולכן חשוב להדגיש כי גם כאן מדובר באומדנים של ההנהלה, שהם במידה רבה בעלי אופי סובייקטיבי. כפועל יוצא, למרות שההנהלה ורואי החשבון של החברה, שבודקים עבור המשקיעים את אומדני ההנהלה, לוקחים אחריות כבדה עליהם, המשקיעים צריכים לקחת אותם בזהירות הראויה, שהרי להנהלות יש אינטרס ברור בתוצאות המדווחות ובמידת הצורך לקחת מרווחי ביטחון. דוגמה לאומדן סובייקטיבי ורגיש כזה הוא מלאי שהצטבר בעקבות המשבר בחברות אופנה כאשר הקריטריון החשבונאי למדידת ירידת הערך שלו הוא שווי המימוש נטו שלו – כלומר, בכמה ההנהלה צופה למכור אותו אם בכלל.

גיבנת כלכלית

יש לציין כי מטעמי זהירות לא קיימים בחשבונאות כללים מקבילים לירידת ערך התחייבויות. בנוסף חשוב לקחת בחשבון שלא כל נטל כלכלי הוא בגדר התחייבות במישור החשבונאי ולכן לא בהכרח מקבל ביטוי במאזן ובעקבות כך בהון העצמי. בהקשר זה קיימים מצבים קיצוניים של חסרונות לגודל או חוסר יעילות (מבנה עלויות “קבועות” גבוה ביחס לערך הכלכלי של יצירת עסקים חדשים) ובעיות בניהול ובממשל התאגידי (ראו למשל מגדל וכלל ביטוח), במיוחד בהעדר גמישות עסקית מלאה לצמצום הפעילות – כמו בחברות מוטות ארגוני עובדים ובענפים מפוקחים, בהם קיימת למעשה גיבנת כלכלית משמעותית שלא רשומה מבחינה חשבונאית. ניתן לראות רמז לכך בגופים מפוקחים כמו בנקים וחברות ביטוח – בהם להחלטות רגולטוריות המתייחסות לדרישות ההון, יש השלכות מידיות על שווי המניות בבורסה.

חיסרון מובנה לקוטן היה המצב לאחרונה במקרה של בנק איגוד, שבמסגרת העסקה רכש אותו בנק מזרחי טפחות בשווי המשקף מחצית מהונו העצמי ואשר נסחר לאורך שנים בדיסקאונט של עשרות אחוזים ביחס להון העצמי החשבונאי. זהו מצב מאד מיוחד לפיו לכאורה קיימת עדיפות לפרק את החברה, אך ככל הנראה מנגד קיימות לכך עלויות כלכליות כבדות משקל שהופכות במידה רבה חלופה זאת ללא ריאלית. אגב, מצב דברים נדיר זה משקף סיטואציה חשבונאית מיוחדת כשחברה כזו נרכשת, שמביאה את הרוכש לרשום רווח חד פעמי שמכונה “מוניטין שלילי” (אגב, שימו לב שמרבית המקרים שנכנסים לתוך קטגוריה חשבונאית זו נובעים דווקא מסיבות אחרות ולכן יש לבחון אותם בזהירות).

ניתן לראות זאת גם מזווית נוספת שבה בדרך כלל נהוג לעשות שימוש בתמחור מניות: מצב בו שווי השוק נמוך מההון העצמי של חברה לאורך זמן מלמד על כך שלהערכת המשקיעים בשוק ההון הרווחיות המייצגת של החברה אינה מספקת ביחס להון העצמי הנדרש לצורך פעילותה, כך שהתשואה להון של החברה נמוכה מהתשואה הראויה בהתחשב בסיכון הגלום בעסק. כך למשל, במקרה של בנק אגוד, העובדה ששווי השוק של החברה הינו כמחצית מההון העצמי החשבונאי (עוד טרם משבר נגיף הקורונה) מלמד על כך שלהערכת המשקיעים בשוק ההון הרווחיות המייצגת של בנק אגוד נמוכה בכמחצית מהרווחיות הראויה של הבנק בהתחשב בהון העצמי הנדרש לצורך פעילותו.

מדוע חברות הביטוח נסחרות מתחת להונן העצמי?

חוסר יעילות כאמור, המתבטא בתשואה להון אשר נמוכה מהתשואה הנדרשת על ידי המשקיעים, הוא כנראה גם ההסבר העיקרי לכך שחברות ביטוח גדולות בישראל כמו מגדל וכלל ביטוח נסחרו עוד ערב המשבר משמעותית נמוך מהונן העצמי. כך לדוגמה, טרם המשבר חברות הביטוח כלל ומגדל נסחרו במכפיל הון של כ-0.7. בהנחה שהמשקיעים בשוק ההון דורשים תשואה של 10% על ההון, בהתחשב בסיכון הגלום בפעילות החברות לעיל, הרי שלהערכת המשקיעים הרווחיות המייצגת של החברות משקפת תשואה להון של כ- 7% בלבד.

לעיתים, כמו במשבר הנוכחי, אנחנו עדים לכך שבנקים נסחרים משמעותית מתחת להונם העצמי – ככל שלא מדובר במצב פרמננטי ניתן לייחס זאת לחשש של המשקיעים כי ההפרשה להפסדי אשראי אינה מספקת. כך לדוגמה, בנק הפועלים ובנק לאומי נסחרים כיום במכפיל הון של כ- 75%. לאור העובדה שהבנקים פועלים במינוף גבוה יחסית (סדר גודל של 10% הון למאזן) המשמעות היא שככל שנתעלם מהיבטים פוטנציאלים אחרים, המשקיעים סבורים שבעקבות המשבר חבויים כיום במאזני הבנקים הגדולים הפסדי אשראי נוספים של כ- 3% (10% / (70% – 100%) מערך הנכסים במאזן (בהתעלם ממיסים).

דגל אדום

ניתן לסכם כי למעט מצבים חריגים כאמור לעיל בהם קיים הסבר מיוחד לתופעה – כמו חסרון לקוטן או בעיית ניהול מובנית, ניתן לומר שככל שכללי החשבונאות מיושמים כהלכה ההון העצמי החשבונאי אמור להוות חסם תחתון לשווי המניות. לפיכך, להוציא מקרים אלה, מצב דברים בו שווי השוק נמוך משמעותית מההון העצמי מעיד במידה רבה על חוסר אמון של המשקיעים באומדני ההנהלה הרלבנטית והוא במידה רבה בגדר הנפת “דגל אדום”.