תקן IAS 1, הדן בהצגת דוחות כספיים – קובע את הבסיס להצגת דוחות כספיים ומפרט את הדרישות הכוללות להצגת דוחות כספיים, הנחיות לגבי המבנה ודרישות מינימום לתוכן.

מערכת שלמה של דוחות כספיים לתקופה כוללת:

- דוח על המצב הכספי

- דוח על רווח או ההפסד הכולל (באחד משני פורמטים: כדוח בודד או כשני דוחות – ראשית דוח רווח או הפסד ולאחריו הדוח על הרווח הכולל)

- דוח על השינויים בהון

- דוח על תזרימי מזומנים

- ביאורים (כולל גילויים בדבר מדיניות חשבונאית משמעותית ומידע מסביר אחר)

- מידע השוואתי ביחס לתקופה קודמת

מאזן

המאזן, או בשמו הרשמי – דוח על המצב הכספי, הינו דוח המשקף את מצבה הכספי של חברה ליום מסוים (בדרך כלל ליום 31 בדצמבר של כל שנה). המאזן מציג את יתרות נכסי התאגיד, התחייבויותיו ואת ההון שלו.

הגדרות רלבנטיות: “נכס”- משאב כלכלי הניתן למדידה אשר ממנו עשוי התאגיד להפיק הטבות כלכליות בעתיד. לדוגמה, מזומן, מכונות ומבנים. “התחייבות”- מחויבות בהווה של התאגיד להקריב בעתיד הטבות כלכליות. לדוגמה, הלוואות מבנקים ואשראי מספקים. “הון”- עודף הנכסים על ההתחייבויות של התאגיד. ההתחייבויות וההון מייצגים, למעשה, את הזכויות על נכסי החברה תוך הבחנה בין זכויות נושים (התחייבויות) לבין זכויות בעלי מניות (הון). שלושת המרכיבים הללו של המאזן מכונים “סעיפים/חשבונות מאזניים”.

דוח רווח והפסד

דוח רווח והפסד משקף במונחים כספיים את תוצאות הפעילות של החברה במהלך תקופה מסוימת (בדרך כלל שנה) בשונה ממאזן שמייצג, כאמור, את המצב הכספי ליום מסוים. לפיכך, בדוח רווח והפסד מרוכזות כל ההכנסות וההוצאות של החברה במהלך התקופה. ההכנסות מייצגות כניסה פנימה של משאבים כלכליים כתוצאה מהפעילות העסקית של החברה. לדוגמה, הכנסות ממכירת מוצרים. ההוצאות מייצגות יציאה החוצה של משאבים כלכליים (או התהוות של התחייבות) כתוצאה מהפעילות העסקית. לדוגמה, עלות המוצרים שנמכרו ועלויות שכר. שני המרכיבים הללו של דוח רווח והפסד מכונים “סעיפים/חשבונות תוצאתיים”.

חלק ב’-מבנה הדוחות

מאזן

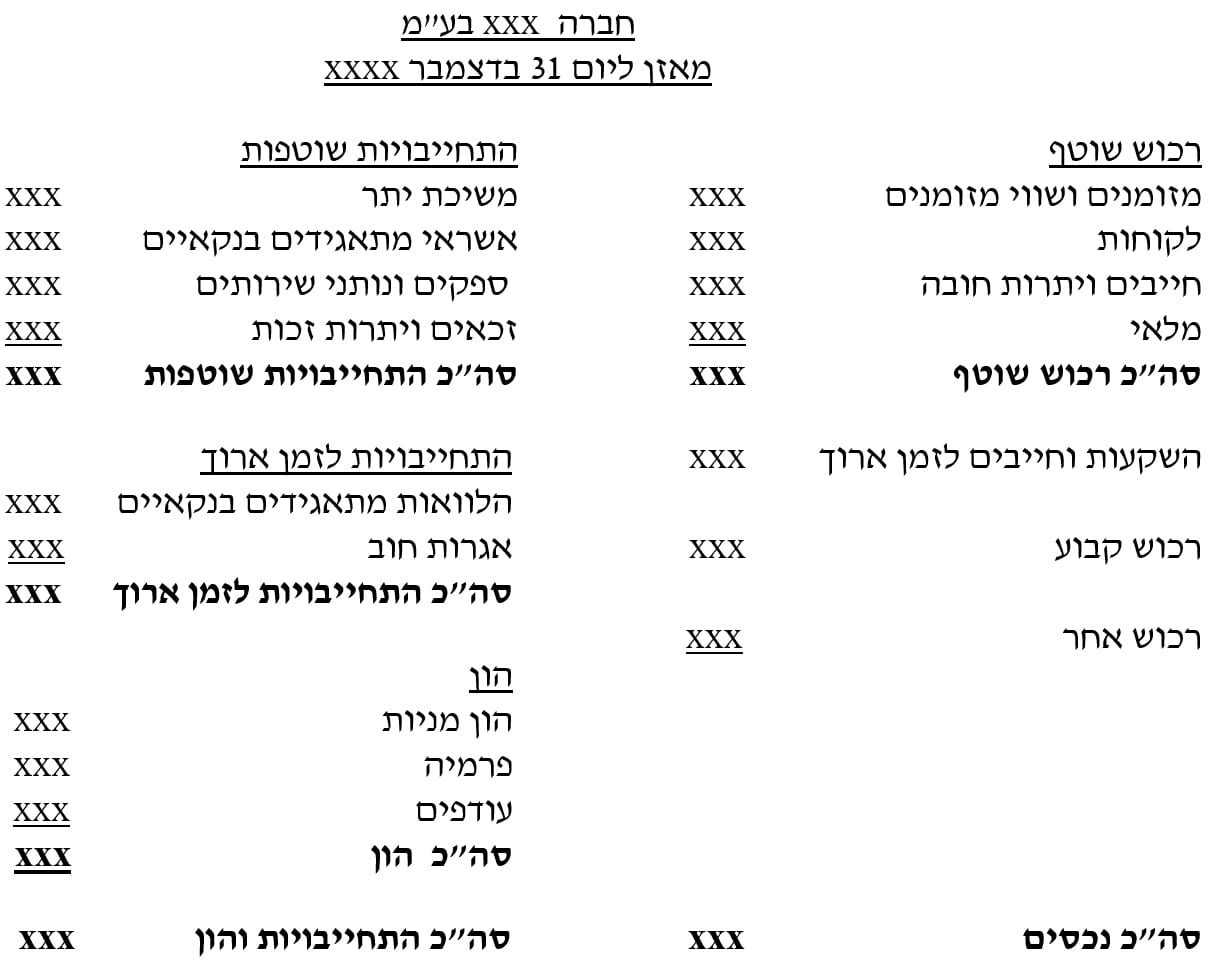

המאזן מורכב מנכסים, התחייבויות והון. צד הנכסים (המכונה צד “האקטיב”) מייצג את המשאבים הכלכליים של החברה ליום המאזן. צד ההתחייבויות וההון העצמי (שמכונה צד “הפאסיב”), מייצג את זכויות בעלי החוב ובעלי ההון לאותו מועד במשאבים אלה. בהתאם לכך, סה”כ צד “הפאסיב” צריך להיות זהה לסה”כ צד “האקטיב” ומכאן גם נגזרת המשוואה החשבונאית. להלן דוגמה למבנה מאזן:

להלן פירוט הסעיפים העיקריים הנכללים במאזן:

“רכוש שוטף”- כולל את כל הנכסים שמימושם צפוי במשך שנה אחת או במשך מחזור תפעולי אחד, כמאוחר שבהם. הרכוש השוטף כולל בין היתר:

- מזומנים-הנכס הנזיל ביותר מבין כלל הנכסים במאזן.

- חייבים-כגון לקוחות, שטרות לקבל ואחרים.

- מלאי- מוצרים שמוחזקים לצורכי מכירה במהלך העסקים הרגיל או חומרי גלם לייצור מוצרים.

“רכוש קבוע”- נכסים מוחשיים אשר מוחזקים לשימוש בייצור או למתן שירותים (כדוגמת מכונה) או מושכרים לאחרים (כדוגמת מבנה להשכרה) או לצרכים מנהליים (כדוגמת רכבים ומבנה הנהלה) כאשר משך השימוש בהם ארוך משנה. יודגש כי משך השימוש ברכוש קבוע ארוך משנה ואינו מיועד למהלך העסקים השוטף, בשונה מרכוש שוטף. לצורך ההמחשה, מכונות לייצור נעליים במפעל לייצור נעליים הינן רכוש קבוע, ואילו הנעליים המיוצרות הינן מלאי (רכוש שוטף). “רכוש אחר”- כולל נכסים בלתי מוחשיים, דהיינו, נכסים חסרי מהות פיזית. לדוגמה, פטנטים שנרכשו. “התחייבויות שוטפות”-התחייבויות אשר צפויות להיפרע בתקופת המחזור התפעולי של החברה, או צפויות להיפרע בשנה הקרובה. למשל, משיכת יתר, אשראי שוטף מספקים. “התחייבויות לזמן ארוך”-התחייבויות אשר צפויות להיפרע לאחר תום שנה אחת מתאריך המאזן. למשל, הלוואות לזמן ארוך מבנקים, אגרות חוב וכדומה. “הון”- הון מייצג את זכויות בעלי המניות. ההון מורכב מהשקעת בעלי המניות (הון מניות ופרמיה) ומהרווחים שנצברו וטרם חולקו כדיבידנד לבעלי המניות (עודפים).

דוח רווח והפסד

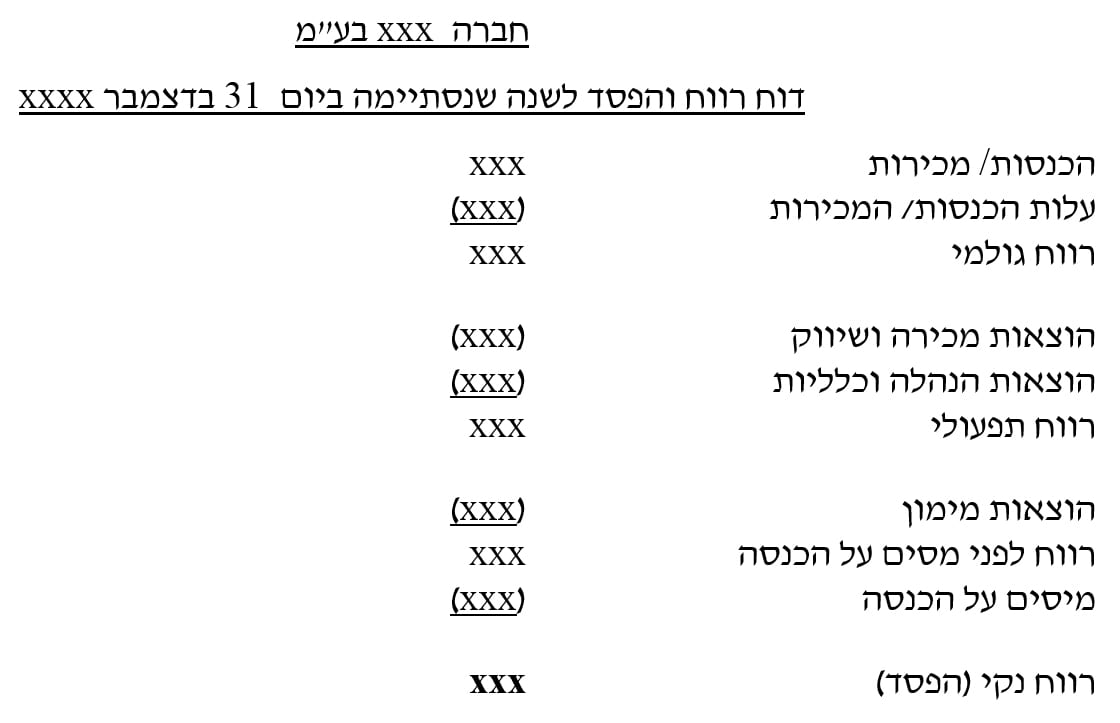

להלן דוגמה למבנה דוח רווח והפסד:

להלן פירוט הסעיפים העיקריים הנכללים בדוח רווח והפסד:

“הכנסות/ מכירות” – סעיף זה מייצג את ההכנסות של החברה מהפעילות העיקרית שלה. בחברה שמוכרת מוצרים נהוג להשתמש במונח “מכירות”, בעוד בחברה שמספקת שירותים נהוג להשתמש במונח “הכנסות”.

“עלות הכנסות/ מכירות” – סעיף זה מייצג את ההוצאות הישירות שהתהוו לחברה ביצירת ההכנסות/ המכירות. בחברה מסחרית עלות המכירות כוללת בעיקר את עלות המוצרים שנמכרו. בחברה יצרנית עלות המכירות כוללת בעיקר כוללת את עלות הייצור של המוצרים שנמכרו.

“הוצאות מכירה ושיווק” – סעיף זה מייצג את ההוצאות שנבעו לחברה במהלך התקופה ממכירה ושיווק, לדוגמה, עלויות פרסום ועמלות ששולמו לסוכני מכירה.

“הוצאות הנהלה וכלליות”- סעיף זה מייצג את ההוצאות הקבועות שנבעו לחברה במהלך התקופה שלא ניתנות לייחוס באופן ישיר למכירות, לדוגמה, הוצאות שכר מנהלים, דמי שכירות מבנה הנהלה, פחת כלי רכב של מנהלים.

“הוצאות מימון”- סעיף זה מייצג את ההוצאות שנבעו לחברה במהלך התקופה כתוצאה ממימון הפעילות, לדוגמה, הוצאות ריבית בגין הלוואות.

“מסים על הכנסה”- סעיף זה מייצג את ההוצאות שהתהוו לחברה במהלך התקופה בגין מס חברות מכוח פקודת מס הכנסה . כמו כן, דוח רווח והפסד כולל שלושה סיכומים כדלקמן:

“רווח גולמי”- מייצג את ההפרש בין ההכנסות/ המכירות ועלות ההכנסות/ המכירות.

“רווח תפעולי”- מייצג את ההפרש בין רווח גולמי וההוצאות התפעוליות (הוצאות הנהלה וכלליות והוצאות מכירה ושיווק). “רווח נקי (הפסד)” – מייצג את סך התוצאות הכספיות של החברה ומשקף את התשואה של בעלי המניות במהלך התקופה.