הטבות לעובדים מייצגות בדרך כלל חלק משמעותי מהעלויות בהן נושאות הישויות המדווחות ויכולות “ללבוש” צורות רבות ומגוונות: החל בשכר עבודה, הפרשות סוציאליות וביטוח חיים, ימי חופשה שנתיים בתשלום, ימי מחלה שנתיים בתשלום ובונוסים, דרך חופשת שנת שבתון ומענק יובל, פיצויי פיטורין וכלה בתשלומי פנסיה והטבות אחרות לאחר פרישה. הטבות לעובדים נקבעות הן על ידי הסכמים בין העובד לבין המעסיק, הסכמים קיבוציים ונוהגים והן על ידי חוקים ותקנות, כדוגמת חוק פיצויי פיטורין (התשכ”ג – 1963) וחוק שעות עבודה ומנוחה (התשי”א – 1951).

ישויות רבות אף נוהגות להפקיד לטובת העובדים סכומים בקופות גמל, ביטוחי מנהלים קרנות פנסיה וקופות מרכזיות לפיצויים. יש לציין כי בחודש ינואר 2008 נכנס לתוקפו צו הרחבה לפנסיית חובה בישראל לפי חוק ההסכמים הקיבוציים, המחייב את המעבידים לבטח את העובדים לפנסיה מקיפה.

התקינה הבינלאומית מקדישה לנושא של הטבות לעובדים תשומת לב רבה וזאת במסגרת שני תקני חשבונאות נפרדים. הטבות לעובדים מבוססות מניות, בין באמצעות מכשירים הוניים ובין אם לא (בדרך כלל תגמול במזומן המבוסס על שווי מכשיריה ההוניים של הישות) מטופלות בתקן דיווח כספי בינלאומי מספר 2 (IFRS) בדבר תשלום מבוסס מניות. כל יתר ההטבות לעובדים מטופלות בתקן חשבונאות בינלאומי מספר 19 (IAS) בדבר הטבות עובד (להלן – התקן).

התקן חל, אפוא, על כלל ההטבות הניתנות לעובד בתמורה לשירותיו, להוציא הטבות מבוססות מניות אשר מטופלות בתקן דיווח כספי בינלאומי מספר 2, ואינו מוגבל לפנסיות ולהטבות אחרות לאחר פרישה. התקן קובע את הטיפול החשבונאי בהטבות הניתנות לעובדים ואת הגילוי הנדרש בגינן בדוחות הכספיים של כל הישויות המדווחות המעסיקות עובדים.

הוראות התקן מטפלות הן בנושאים הבסיסיים בקשר להטבות לעובדים שהטיפול החשבונאי בהם פשוט וברור, כגון הקצאה של השכר ששולם לתקופות החשבונאיות השונות, והן בטיפול החשבונאי בהטבות פרישה של עובדים בדוחות הכספיים, שמציב ככלל את אחד האתגרים המורכבים ביותר של כללי החשבונאות. הסכומים הקשורים בדרך כלל גדולים מאד, טווחי הזמן בדרך כלל ארוכים, תהליך האמידה הינו מורכב ומשלב היבטים רבים של אי ודאות המבוססים במידה רבה מאד על הנחות ואומדנים. יתר על כן, עצם יישומו של בסיס הצבירה לצורך הקצאת העלויות לשנים שונות של העסקה הינו מורכב ואף נתון לדיון. כפועל יוצא, אין זה מפתיע שהדרישות לטיפול החשבונאי בנושא מורכבות ומשתנות לעתים תכופות יחסית. לצורך ההמחשה, במהלך השנים האחרונות תוקן התקן פעמים רבות, כאשר תיקון משמעותי התבצע בשנת 2011.

בעוד כללי החשבונאות שעסקו בהטבות לעובדים התמקדו בעבר בראיה תוצאתית, ועסקו בהקצאת העלויות בגין הטבות פרישה באופן סיסטמתי לדוח רווח והפסד, הרי שהתקן מבוסס על התפיסה המודרנית אשר מתמקדת בדוח על המצב הכספי (“מאזן”) ולא בדוח רווח והפסד – התפיסה המאזנית.

הטיפול החשבונאי המורכב ביותר בתקן נוגע, איפוא, להטבות לאחר העסקה. הטבות לאחר העסקה הן הטבות לעובדים (שאינן הטבות בגין פיטורין) שמשולמות לאחר סיום העסקה, לדוגמה פנסיה, הטבות אחרות בעת פרישה, ביטוח חיים וטיפול רפואי לאחר העסקה. לצורך הטיפול החשבונאי בהטבות לעובדים לאחר העסקה, התקן מבחין בין תוכניות להפקדה מוגדרת לבין תוכניות להטבה מוגדרת. תוכניות להפקדה מוגדרת (Defined contribution plans) – הן תוכניות הטבה לאחר העסקה שלפיהן הישות המדווחת משלמת תשלומים קבועים לישות נפרדת (קרן) מבלי שתהיה לה מחויבות משפטית או משתמעת לשלם תשלומים נוספים, אם לקרן לא יהיו מספיק נכסים כדי לשלם את כל ההטבות לעובד, המתייחסות לשירות העובד בתקופה השוטפת ובתקופות קודמות. תוכניות להטבה מוגדרת (Defined benefit plans) מוגדרות כאותן תוכניות הטבה לאחר העסקה שאינן תוכניות להפקדה מוגדרת.

הטיפול החשבונאי בתוכניות להפקדה מוגדרת הוא פשוט מאחר שהדיווח על המחויבות של הישות המדווחת בכל אחת מהתקופות נקבע על פי הסכומים שיש להפקיד בגין אותה תקופה. כתוצאה מכך, לא נדרשות הנחות אקטואריות כלשהן בכדי למדוד את המחויבות או את ההוצאה ולא קיימת כל אפשרות לרווחים או הפסדים אקטואריים. כמו כן, במקרה שבו סכומים שיש להפקיד טרם שולמו, המחויבויות נמדדות בדרך כלל על בסיס לא מהוון.

מנגד, הטיפול החשבונאי בתוכניות להטבה מוגדרת הוא מורכב, מאחר שנדרשות הנחות אקטואריות על מנת למדוד את המחויבות ואת ההוצאה. כמו כן, המחויבויות נמדדות על בסיס מהוון, מאחר ומטבע הדברים הן מסולקות, בדרך כלל, שנים רבות לאחר המועד שבו העובדים סיפקו את השירות הקשור. כפועל יוצא, נוצרים רווחים או הפסדים אקטואריים שנובעים מהשינוי בערך הנוכחי של המחויבות שמיוחס לעדכון של ההנחות האקטואריות (כולל לגבי שיעור ההיוון) מדי תקופה, וכן בגין השפעות ההבדלים בין ההנחות האקטואריות הקודמות לבין מה שהתרחש בפועל.

תכניות להטבה מוגדרת יכולות להיות ממומנות במלואן או בחלקן, על ידי הפקדות של הישות המדווחת לישות אחרת או לקרן שנפרדת ממנה מבחינה משפטית (תוכניות ממומנות) וכן יכולות להיות בלתי ממומנות (תוכניות בלתי ממומנות). דוגמה לתוכנית הטבה מוגדרת ממומנת היא כאשר הישות המדווחת מבצעת הפקדות לקופה מרכזית לפיצויים. דוגמה לתוכנית הטבה מוגדרת בלתי ממומנת הינה פנסיה תקציבית. התפיסה המנחה את הטיפול החשבונאי של התקן בנושא הינה, כי בין אם מדובר בתוכניות להטבה מוגדרת ממומנות ובין אם לאו, מכלול הסיכונים נמצא בידי הישות המדווחת.

להלן שלוש קביעות מרכזיות של התקן בקשר עם הטיפול החשבונאי בתוכנית להטבה מוגדרת:

א. שיעור ההיוון של המחוייבות

אחד הפרמטרים המשמעותיים ביותר בקשר למדידת התחייבות בגין הטבה מוגדרת הינו שיעור ההיוון של המחוייבות. התפיסה של התקן היא כי שיעור ההיוון לא צריך לשקף את סיכון האשראי הספציפי לישות המדווחת (שבו נושאים הנושים של הישות המדווחת) ועל כן בסיס המדידה של ההתחייבות בגין תוכניות להטבה מוגדרת לא יכול להיחשב כשווי הוגן.

בהתאם לתקן, שיעור ההיוון צריך להיקבע על ידי שימוש בתשואות שוק בתאריך המאזן של אגרות חוב קונצרניות באיכות גבוהה (בפרקטיקה מקובל לפרש מונח זה כדירוג AA). בהתאם לתקן, במדינות בהן אין שוק עמוק (deep market) לאגרות חוב כאלה, יש להשתמש בתשואות השוק (בתאריך המאזן) של אגרות חוב ממשלתיות. ההנחה היא כי בישראל אין שוק עמוק כאמור ועל כן לצורך היישום של התקן נעשה שימוש בשיעורי תשואה של אגרות חוב ממשלתיות.

ב. רווחים והפסדים אקטואריים

לפני התיקון לתקן שפורסם בשנת 2011, התקן איפשר לישות המדווחת לבחור מדיניות חשבונאית ביחס לאופן ההכרה ברווחים והפסדים אקטואריים. השיטה הבסיסית היתה להכיר ברווחים והפסדים אקטואריים במסגרת דוח רווח והפסד בעת התהוותם. עם זאת, התקן איפשר ליישם את שיטת ה”רצועה” לפיה התבצעה השטחה של הרווחים/ההפסדים האקטוארים, שהקהתה באופן משמעותי ביותר את ההשלכות על דוח רווח והפסד. בנוסף, התקן איפשר שימוש בשיטה סיסטמטית אחרת שמביאה להכרה מהירה יותר ברווחים והפסדים אקטואריים או בשיטה חשבונאית לפיה הרווחים והפסדים האקטואריים נזקפים ישירות לעודפים (רווח כולל אחר) בתקופה בה התהוו. בהתאם לשיטה זו הרווחים או ההפסדים האקטואריים לא נכללו בדוח רווח והפסד, לא במועד בו הם התהוו וכן גם לא בעתיד.

חשוב להדגיש כי שיטת “הרצועה” לפיה מתבצעת רק הכרה חלקית ברווחים/הפסדים אקטואריים גרמה לעיוותים במדידת ההתחייבות בדוח על המצב הכספי (“מאזן”). כמו כן, השיטה לפיה רווחים והפסדים אקטואריים אינם נכללים בדוח רווח והפסד לעולם, היתה חריגה בנוף החשבונאי, שהרי לא היה מדובר בדחיית ההכרה בדוח רווח והפסד אלא בהכללת השלכות אלה בדוח על הרווח הכולל (או הרווח הכולל האחר) בלבד.

התיקון לתקן שפורסם בשנת 2011 ביטל את אפשרות בחירת המדיניות החשבונאית להכרה ברווחים והפסדים אקטואריים (דחיית ההכרה לפי שיטת הרצועה, הכרה מיידית ברווח והפסד או הכרה מיידית ברווח כולל אחר). בהתאם לתיקון, יש להכיר במדידות מחדש של ההתחייבות נטו בגין הטבה מוגדרת ברווח כולל אחר בתקופת הדיווח בה הן התהוו, מבלי לסווגן מחדש לרווח והפסד בתקופות דיווח עוקבות. מדידות מחדש כוללות רווחים והפסדים אקטואריים, תשואה על נכסי תוכנית (למעט מרכיב הריבית) ושינוי בהשפעה של תקרת הנכס (למעט מרכיב הריבית).

ג. תוכנית להטבה מוגדרת ממומנת

תוכניות להטבה מוגדרת יכולות כאמור להיות ממומנות במלואן או בחלקן, על ידי הפקדות של הישות המדווחת לישות אחרת או לקרן שנפרדת ממנה מבחינה משפטית (תוכניות ממומנות). כך לדוגמה, חברות רבות בישראל נוהגות להפקיד לטובת העובדים סכומים בקופות פיצויים אישיות (במסגרת קופות גמל, ביטוחי מנהלים או קרנות פנסיה) או בקופות מרכזיות לפיצויים ולכן קיימת חשיבות רבה בבחינה אם הפקדות אלה מהוות נכסי תוכנית או אם לאו לצורך הטיפול החשבונאי במחויבות בגין הטבה מוגדרת הנובעת מחוק פיצויי פיטורין. התקן קובע כי נכסי התוכנית נמדדים בהתאם לשווים ההוגן ומנוכים מההתחייבות בדוח על המצב הכספי (“מאזן”). להגדרת נכסי תוכנית של תוכנית הטבה מוגדרת איפוא חשיבות רבה לצורך הטיפול החשבונאי.

לצורך הטיפול החשבונאי ביתר ההטבות לעובדים, שאינן הטבות לאחר העסקה כאמור לעיל, התקן מחלק את כלל ההטבות לעובדים לשלושה סוגים נוספים על פי מאפייניהן:

א. הטבות עובד אחרות לטווח ארוך

הטבות עובד אחרות לטווח ארוך מוגדרות בדרך השלילה ומהוות את קבוצת ברירת המחדל (“סעיף סל”), לאמור הטבות לעובדים שאינן הטבות לעובדים לטווח קצר, אינן הטבות לאחר העסקה ואינן הטבות בגין פיטורין. לדוגמה, חופשה בגין וותק או שנת שבתון, מענק יובל או הטבות אחרות בגין וותק. הרציונאל שעומד בבסיס ההבחנה בין הטבות עובד אחרות לטווח ארוך לבין הטבות לעובדים לאחר העסקה, הוא שהמדידה של הטבות עובד אחרות לטווח ארוך דורשת אמנם שימוש בהנחות אקטואריות וביצוע ערך נוכחי, אך היא פשוטה יותר מהמדידה של הטבות לאחר העסקה מאחר ואינה נושאת, בדרך כלל, את אותה רמת אי הוודאות המאפיינת את המדידה של הטבות לאחר העסקה. טיפול חשבונאי פשוט זה מתבטא בהכרה במדידות מחדש (הכוללות רווחים והפסדים אקטואריים) ברווח והפסד ולא ברווח כולל אחר.

ב. הטבות לעובדים לטווח קצר

הטבות לעובדים לטווח קצר הן הטבות לעובדים (שאינן הטבות בגין פיטורין) שחזויות להיות מסולקות במלואן תוך שנים עשר חודשים מתום התקופה בה העובד נתן את השירות הקשור. לדוגמה שכר עבודה, הפרשות סוציאליות, ימי חופשה שנתיים בתשלום, ימי מחלה אשר אינם ניתנים לצבירה בתשלום ובונוסים. הרציונאל העומד בבסיס ההבחנה בין הטבות לעובדים לטווח קצר לבין הטבות עובד אחרות לטווח ארוך, הוא שהטיפול החשבונאי בהטבות לעובדים לטווח קצר הוא, בדרך כלל, פשוט מאחר ולא נדרשות הנחות אקטואריות כלשהן על מנת למדוד את המחויבות או את העלות ולא קיימת אפשרות לרווח או הפסד אקטוארי. כמו כן, המחויבויות בגין הטבות לעובדים לטווח קצר נמדדות על בסיס לא מהוון מאחר והשפעת ההיוון אינה משמעותית.

ג. הטבות בגין פיטורין

הטבות בגין פיטורין הן הטבות לעובדים הנובעות מהפסקת העסקה של עובד לפני מועד פרישה רגיל והיקפן אינו נובע מעבודתו של העובד. הרציונאל העומד בבסיס הבחנה בין הטבות בגין פיטורין לבין יתר ההטבות, הוא כי במקרים אלו, האירוע שיוצר את המחויבות הוא עצם הפיטורין של העובד ולא השירותים שסיפק לישות המדווחת במהלך השנים. לפיכך, התקן קובע כי יש להכיר בהטבות בגין פיטורין כהתחייבות וכהוצאה רק בעת שבה נוצרת המחויבות של הישות המדווחת. לעניין זה יצוין כי לאור המאפיינים הייחודיים של חוק פיצויי פיטורין, (התשכ”ג – 1963) בישראל, השלכותיו נכללות בהתאם לתקן במרבית המקרים במסגרת הטיפול בהטבות לאחר העסקה ולא במסגרת הטיפול בהטבות בגין פיטורין.

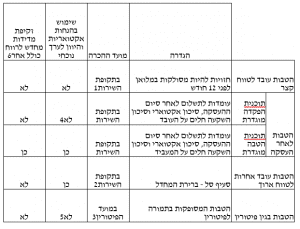

להלן טבלה המרכזת את עיקרי ההבדלים בין הקבוצות השונות של הטבות עובד:

הערות לטבלה:

- למעט כאשר ההיעדרויות בתשלום אינן נצברות, לגביהן יש להכיר בעלות החזויה של ההטבות כאשר ההיעדרויות מתרחשות.

- למעט לגבי הטבה בגין אובדן כושר עבודה לזמן ארוך, שגובהה אינו תלוי במספר שנות השירות, לגביה יש להכיר בעלות החזויה כאשר מתרחש האירוע.

- האירוע שיוצר מחויבות הוא הפיטורין ולא השירות של עובד Trigger event)).

- למעט כאשר ההפקדות אינן חזויות להיות מסולקות במלואן לפני 12 חודש.

- למעט כאשר ההטבות אינן חזויות להיות מסולקות במלואן לפני 12 חודש או שהן הרחבה של הטבות לאחר העסקה.

- למעט כאשר תקן דיווח כספי בינלאומי אחר דורש או מאפשר לכלול אותן בעלותו של נכס.

יש לציין כי בשנת 2011 פרסם ה- IASB תיקון לתקן, שעיקריו להלן:

א. הכרה מיידית ברווחים והפסדים אקטואריים

יש להכיר במדידות מחדש (הכוללות רווחים והפסדים אקטואריים) במועד התהוותם. לפני התיקון ישות מדווחת היתה רשאית לבחור לדחות את ההכרה ברווחים והפסדים אקטואריים לפי שיטת הרצועה.

ב. הכרה מיידית בעלות שירות עבר שטרם הבשילה

יש להכיר מיידית באופן מלא בעלות שירות עבר, בין אם הבשילה נכון למועד השינוי ובין אם לאו. לפני התיקון היה נדרש להכיר בעלות שירות עבר שטרם הבשילה כהוצאה על בסיס קו ישר במהלך התקופה הממוצעת עד שההטבות יבשילו.

ג. הכרה במדידות מחדש ברווח כולל אחר

יש להכיר במדידות מחדש (הכוללות רווחים והפסדים אקטואריים) ברווח כולל אחר בתקופת הדיווח בה הן התהוו, מבלי לסווגן מחדש לרווח והפסד בתקופות דיווח עוקבות. לפני התיקון, ישות שבחרה להכיר מיידית ברווחים והפסדים אקטואריים (ראו סעיף א’ לעיל) היתה רשאית לבחור להכיר בהם ברווח כולל אחר (וזקיפה מיידית לעודפים) או ברווח והפסד.

ד. עלות הריבית ותשואה על נכסי תוכנית

מדידות מחדש (שיש להכיר בהן ברווח כולל אחר) כוללות את התשואה בפועל על נכסי תוכנית, למעט מרכיב הריבית. כפועל יוצא, לצורך עלות הריבית יש להתייחס לתוכנית להטבה מוגדרת ולנכסי התוכנית כמכלול, ולהכיר בריבית נטו על ההתחייבות (הנכס) נטו בגין הטבה מוגדרת ברווח והפסד. לפני התיקון, רווחים והפסדים אקטואריים (שהיה נדרש להכיר בהם בהתאם לבחירת הישות המדווחת) כללו את התשואה בפועל על נכסי תוכנית בניכוי התשואה החזויה על נכסי תוכנית. כפועל יוצא, היה נדרש להכיר ברווח והפסד בתשואה החזויה על נכסי תוכנית מצד אחד, ובעלות הריבית בגין התרת היוון המחוייבות מצד שני.

ה. הבחנה בין הטבות עובד לטווח קצר לבין הטבות עובד אחרות לטווח ארוך

יש להבחין בין הטבות עובד לטווח קצר לבין הטבות עובד אחרות לטווח ארוך על בסיס המועד שבו הן חזויות להיות מסולקות. לפני התיקון ההבחנה כאמור התבססה על המועד שבו סילוקן חל.