באופן כללי, תקני IFRS בכלל ותקן 16 IFRS בפרט, נועדו להקטין את הפער בין ההון העצמי המאזני ובין שוויו הכלכלי וכן לשקף במאזן את מלוא התחייבויות הפירמה. הפער בין ההון העצמי המאזני לבין השווי קטן כתוצאה מהצגת IFRS של נכסים עודפים בשווי שוטף. התחייבויות הפירמה שבעבר לא הוצגו מאזנית, כגון הסכמי שכירות או חכירה, יוצגו בהתאם לתקן החדש, כהתחייבות פיננסית מאזנית. נדגיש שגם לאחר יישום תקני IFRS ההון העצמי המאזני אינו משקף את שווים הכלכלי של נכסי הליבה של הפירמה. בעוד שווים הכלכלי של נכסים אלה נמדד במתודולוגיית הערכת שווי כגון DCF ,שוויים החשבונאי כפוף לשיטת מדידה המבוססת על עלויות רכישה היסטוריות כאשר מרכיבי הוצאה מהותיים בעלי השפעה על הכנסות הפירמה בעתיד, כגון מחקר ופיתוח, קשרי לקוחות, פיצויי פיטורין והכשרת עובדים, מסווגים כהוצאה שוטפת ואינם באים לביטוי נכסי במאזן הפירמה.

בניגוד להשפעה המוגבלת של ה- IFRS על ההון העצמי המאזני, השפעתו על רישום ההתחייבויות במאזן – על רקע רישום התחייבות הפירמה בגין הסכמי חכירה או שכירות, היא מהותית ולה השלכות על הערכות שווי כלכליות. יישום התקן משפיע על הדוחות הכספיים של הפירמה כדלקמן: על המאזן דרך רישום עסקת חכירה כרכישה של נכס שמכונה “זכות שימוש” כנגד חוב פיננסי, כשערך הנכס והחוב הפיננסי מולו מחושבים על פי הערך הנוכחי של דמי החכירה החוזיים, תוך שימוש בשיעור היוון הגלום בחכירה. אם לא ניתן לזהות שיעור היוון זה מופעל שיעור הריבית התוספתי של החוכר. על דוח רווח והפסד באופן שדמי חכירה ושכירות שקודם ליישום 16 IFRS , היו הוצאה תפעולית, מוחלפים בהוצאת ריבית על החוב הפיננסי, שנכללת בהוצאות מימון. הריבית מחושבת על היתרה המאזנית של החוב הפיננסי (לא סכום קבוע כמו דמי חכירה, אלא סכום יורד) ובהוצאות פחת על נכס “זכות השימוש”, בהתאם ליתרת אורך החיים הכלכליים של הנכס. על דו”ח תזרים המזומנים בכך שהוא מגדיל את התזרים מפעילות שוטפת שהרי מרכיב הקרן של דמי החכירה שעד כה נרשמו במלואם בפעילות השוטפת, ייכלל מעתה במסגרת פעילות מימון (החזר הלוואה), בעוד מרכיב הריבית ייכלל בפעילות השוטפת או בפעילות המימון, תוך תלות במדיניות החשבונאית של החברה לפי ה- IFRS.

מתוך האמור ברור שיישום התקן משנה מהותית דיווח על נתונים בדוחות הכספיים עליהם מסתמכים מעריכי שווי ונושים של החברה הציבורית כגון EBITDA ,רווח תפעולי, יחס כיסוי ריבית, מינוף פיננסי מאזני ועוד. התקן הוא בעל פוטנציאל לשנות מדיניות ריאלית של חברות לגבי שאלות כגון רכישה או חכירה ובחירת תקופת החכירה. יש לתקן השפעה על עמידת החברה בקובננטים שמתייחסים למינוף פיננסי ומכאן ליכולת תזרימית לפירעון חוב כנדרש במבחן יכולת הפירעון כתנאי לחלוקת דיבידנד.

אנו נתמקד בהשפעת יישום התקן על נתונים שמשמשים מעריכי שווי שהם “המכפיל ההוני” “מכפיל רווח תפעולי יציג” ו”מכפיל EBITDA יציג” שמקובלים להערכת שווי הון עצמי בחברות ציבוריות או לתיקוף שווי שחושב במתודולוגיות כגון DCF וכן להשוואות רוחביות בין חברות שפועלות בענף כלכלי אחד לאיתור הזדמנויות השקעה. איננו מתייחסים להשלכות יישום התקן על חבות המס של הפירמה ובהנחה שחבות המס לא תשתנה, על יתרות מאזניות של מסים לשלם או לקבל עקב פער בין דמי החכירה (המוכרים למס) והוצאות מימון והפחת שירשמו בדוחות הכספיים.

שינוי ה- EBITDA

השימוש במכפיל “רווח תפעולי יציג” שכיח בחברות תעשייתיות וחברות נכסים בהן הפחת החשבונאי אומד באופן סביר את ההשקעה הנדרשת לשימור התזרים ולכן הרווח התפעולי מהווה אומד סביר לצפי התזרים העתידי בחברות אלה. השימוש ב”מכפיל EBITDA יציג” שכיח בחברות טכנולוגיה בהן הפחת החשבונאי אינו אומד סביר לגודל ההשקעה הנדרשת לשימור התזרים ולכן הרווח התפעולי בניגוד ל-EBITDA ,הוא אינו אומד אמין לצפי התזרים. מקובל גם לראות ב- EBITDA נתון מרכזי להערכת יכולת הפירעון מול נושים שהוא מהותי לדרוג חוב החברה וקביעת יכולתה לעמוד בתשלומי דיבידנד, זאת משום שלחברה שליטה על סכום ההשקעה בנכסים קבועים במהלך תקופה נתונה.

התקן משנה (באופן מתון) את נתון הרווח התפעולי כאשר מרכיב הריבית הכלול בהוצאות חכירה מוסט להוצאות מימון בעוד הוצאות הפחת מחושבות על פי הפחתת נכס זכות השימוש. הרווח לפני מס (אחרי הוצאות מימון) פוחת בתחילת תקופת החכירה בה שווי הנכס “זכות שימוש” הוא גבוה אך מתאזן במהלך תקופת החכירה.

השינוי העיקרי שקשור לתקן הוא תוספת ל – EBITDA שנובעת מהסטת דמי החכירה להוצאות ריבית ובמקביל, תוספת לחוב הפיננסי שנמדדת על פי היוון דמי החכירה. נחזור ונציין שגם בעידן ה – IFRS מתקשה החשבונאות לספק נתונים לאמידת רווח תפעולי יציג או EBITDA יציג, שנדרשים להערכות שווי. לצורך אומדן רווח ו – EBITDA יציגים נדרש “ניקוי” יסודי של דוח רווח והפסד IFRS תוך נטרול שערוכים והפרשות חד פעמיות על מנת לקבל אומד אמין לרווח היציג. כמו כן יש למיין מחדש את ההוצאה החשבונאית באופן שייתן ביטוי השקעתי לשווי הכלכלי של הוצאות מו”פ, הכשרת עובדים ושיווק שהחשבונאות מציגה כהוצאה שוטפת. הרווח שמתקבל לאחר התאמות אלה שחורג מהפרוצדורה החשבונאית (NON GAAP), מיועד לאמוד רווח יציג ולשמש את מעריכי השווי שנדרשים להסתכלות צופה פני עתיד.

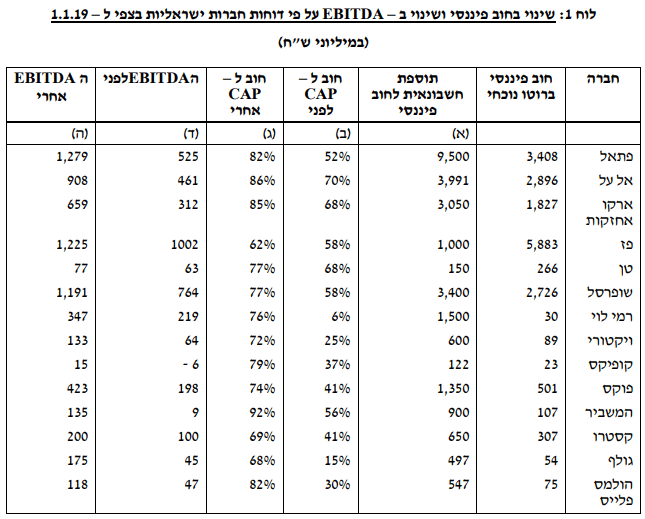

מבחינת מתודולוגיית הערכת שווי שנסמכת כבסיס או כתיקוף על מכפיל EBITDA ,השפעת התקן היא גידול ב – EBITDA בגובה דמי חכירה וגידול בשווי פעילות (EV) בגובה השינוי ב- EBITDA כשהוא מוכפל ב”מכפיל EBITDA יציג”. מנגד גדל החוב הפיננסי בסכום שתלוי במשך הסכם החכירה, לכן ההשפעה על שווי ההון העצמי נמדדת על פי ההפרש בין אפקט מכפיל EBITDA ובין גידול החוב. עד כמה דרמטית השפעת התקן על הערכות שווי ניתן ללמוד מהטבלה הבאה (לוח 1) המציגה את השינוי בחוב הפיננסי והשינוי ב – EBITDA כפי שדווח על ידי חברות ציבוריות ישראליות ברבעון השני 2018 למועד יישום ראשון בתחילת 2019 .חישוב התוספת לחוב מתבסס בחברות אלה על עלות חוב תוספתי ומשך חוזי החכירה הספציפיים. ניתן להיווכח, על בסיס הנחות החישוב, כי ה- EBITDA בחלק נכבד מהחברות – כמו למשל פתאל, גולף והולמס פלייס צפויה לגדול ביותר מפי 2 ואף יותר מפי 3.

הערות

(א) בהתאם לגילוי בדוחות הכספיים לסוף יוני 2018 ( למעט אל על שנתנה גילוי כבר בדו”ח שנתי 2017).

(ב) יחס פיננסי חוב פיננסי ברוטו ל – CAP ללא השפעות של התקן החכירות החדש.

(ג) יחס פיננסי חוב פיננסי ברוטו ל – CAP בהתחשב בהשפעות של התקן החכירות החדש.

(ד) ה – EBITDA של 12 החודשים האחרונים נכון לסוף יוני 2018.

(ה) “ה – EBITDA לפני” בתוספת הגידול ב – EBITDA כפי שהוצג בדוחות הכספיים נכון לסוף יוני 2018 (אל על לסוף שנת 2017) ובגין החברות שלא נתנו גילוי, הגידול ב – EBITDA התבסס על הגילוי של דמי שכירות / חכירה מינימליים לשנת 2018 כפי שהופיעו בדוחות לסוף שנת 2017.

השלכות על הערכות השווי

השפעת התקן על הערכת שווי הון עצמי תלויה בין היתר במכפיל EBITDA , במכפיל לדמי החכירה יוצרי החוב הפיננסי הנוסף ובמשך תקופת החכירה. בניתוח פשטני מכפיל EBITDA מושתת על מחיר ההון של הפירמה – WACC. מכפיל חוב מושתת על מחיר החוב התוספתי (Rd). באופן רגיל Rd נמוך מה- WACC ולכן מכפיל ה- EBITDA נמוך ממכפיל החוב. בעבר דמי החכירה סווגו כהוצאה תפעולית כלומר הוכפלו (כעלות) במכפיל EBITDA ,כאשר לאחר יישום התקן הם מסווגים כהוצאה מימונית ומוכפלים במכפיל חוב שהוא גבוה יותר.

לפני שנפרט השפעות אלה שתהיינה רלבנטיות לאחר יישום התקן, להלן הערה הקשורה להשוואת נתוני שתי חברות זהות תפעולית כשאחת רוכשת נכס מהותי באשראי והשנייה חוכרת את אותו נכס לתקופה ארוכה, לפני יישום התקן. אם מעריך השווי משתמש באותו מכפיל EBITDA להערכת שווי פעילות (EV”-Enterprise Value”), מתקבל שווי שונה מהותית בין החברה החוכרת והחברה הרוכשת, למרות שאין ביניהן הבדל כלכלי. לחברה החוכרת מתקבל ערך גבוה להון העצמי כי דמי החכירה הוונו למעשה ב – WACC (מכפיל EBITDA), לחברה הרוכשת יתקבל שווי נמוך להון העצמי כי למעשה מהוונים את אותה עלות נכס במחיר חוב שגלום בחוב הפיננסי שמופחת מ – “EV”. הפערים יכולים להיות דרמטיים ככל שדמי החכירה גבוהים יחסית להכנסות, ככל שהפער בין WACC למחיר החוב גבוה וככל שתקופת החכירה ממושכת. נניח לצורכי המחשה דמי חכירה של 10 ,תקופת חכירה של 20 שנה, מכפיל EBITDA של 8 ומחיר חוב של 5% ונקבל במצב הנוכחי לפני יישום התקן, פער שווי של 120 בין שתי חברות זהות. הפתרון לעיוות זה שאינו מוצדק כלכלית כשמדובר על חכירה פיננסית, הוא על ידי אימוץ מכפיל EBITDA דיפרנציאלי בין שתי החברות

שיהיה גבוה יותר לחברה הרוכשת.

נציין שחברות הדירוג הפיננסי (Fitch, Moodys, P&S) היו ערות לפער שיצרה החשבונאות בין שתי חברות זהות והתייחסו באמצעים שונים לדמי חכירה כחוב פיננסי. P&S כדוגמה היוון את דמי החכירה ב – 7% ויצר בניתוח החברות חוב פיננסי בדומה לגישת התקן. Moodys ו – Fitch הפעילו מכפילים (מינימום ומקסימום) על דמי החכירה כדי לקבל את סכום החוב. יש לציין כי חברות הדירוג התייחסו לחוזי החכירה הספציפיים ולאפיוני החברות (למשל האם הנכס המוחכר הוא בליבת העסקים) לצורך קביעת המכפילים.

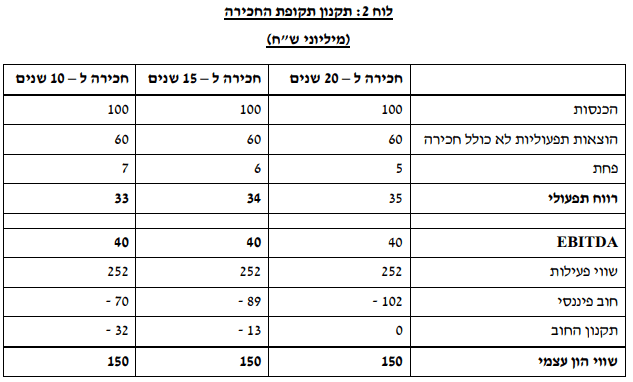

כאמור לעיל תקופת החכירה משתנה בהתאם להחלטת ההנהלה. באופן עקרוני, התקן מחייב היוון של דמי החכירה לתקופת חוזה החכירה שיכול להיות קצר ולהתחדש (נניח ללא אופציות הארכה) או להיות ארוך יותר מלכתחילה. אם הנכס המוחכר הוא בליבת עסקי החברה החידוש הוא בלתי נמנע, אולם התקן מאפשר לחברה לקבוע תקופת חכירה קצרה יחסית ובאופן מניפולטיבי להפחית את סכום החוב. להלן המחשה להשפעת תקופת החכירה והצגת אמצעי לפתרון הבעיה ע”י תקנון תקופת החכירה למשך החיים הכלכליים של הנכס המוחכר. התקנון עקבי עם גישת התקן לפיה החכירה היא פיננסית. יש לציין כי הדברים נכונים גם לגבי מצבים בהם מדובר בדמי חכירה משתנים ובמקרים נוספים, שבהם לאור דרישות ותנאי התקן החכירה לא מקבלת ביטוי בדוחות הכספיים. לגבי תקופות הארכה, תקופת החכירה בהתאם לתקן היא התקופה שבה החכירה אינה ניתנת לביטול, בתוספת תקופות אופציה לחוכר להאריך את החכירה, אם וודאי באופן סביר (Reasonably certain) שהחוכר יממש אופציה זו. בפרקטיקה מקובל לפרש רף זה כהסתברות של מעל 70%. בדוגמה שמוצגת בלוח 2 להלן, מכפיל EBITDA הוא 6.3 ,לנכס תקופת חיים של 20 שנה, דמי חכירה הם 10 ושער היוון לחכירה הוא 5% .משווים חוזי חכירה ל – 20 , ל – 15 ול – 10 שנים. תקנון החוב מחזיר את החוב לרמתו בחכירה ל – 20 שנה שהוא על פי היוון דמי החכירה, 102 .הסכום שמתווסף לחוב המתוקנן הוא היוון דמי החכירה לתקופה החסרה להשלמת 20 שנה.

הוצאה תפעולית או פיננסית?

כאמור, הסוגיה המרכזית הקושרת את תקן 16 IFRS להערכות שווי הוא בהתייחסות לשאלה האם דמי חכירה הם הוצאה תפעולית (מהוונת WACC) או כפי שמניח התקן בהנחה גורפת, הוצאה מימונית (מהוונת Rd).

כדי לקבוע בסיטואציה ספציפית מהו הסיווג הראוי לדמי החכירה חייב מעריך השווי לקבוע מהו האפיון הכלכלי של הסדר החכירה והאם האפיון קרוב יותר למתכונת הוצאה תפעולית או מימונית. חוות דעת המעריך חייבת להתבסס על האפיונים הכלכליים של הסדר החכירה, משך זמן, תנאי יציאה, התאמת הנכס לצרכי החוכר ושוק משני. ככל שהנכס נחכר לתקופה ארוכה יותר ללא זכות החזרה למחכיר וללא קיום שוק משני פעיל שמאפשר העברה של זכות החכירה לצד שלישי, מתאפשרת ההנחה של חכירה מימונית ומוצדקת כלכלית הנחת התקן. ככל שהנכס נחכר לתקופה קצרה יותר עם זכות החזרה שוטפת למחכיר וקיים שוק משני פעיל בו ניתן להעביר את הזכות לצד שלישי, הרי שמדובר על חכירה תפעולית. לדעתנו, יישום התקן ללא התייחסות ספציפית להסדר החכירה, עלול להביא לתוצאת הערכת שווי שגויה.

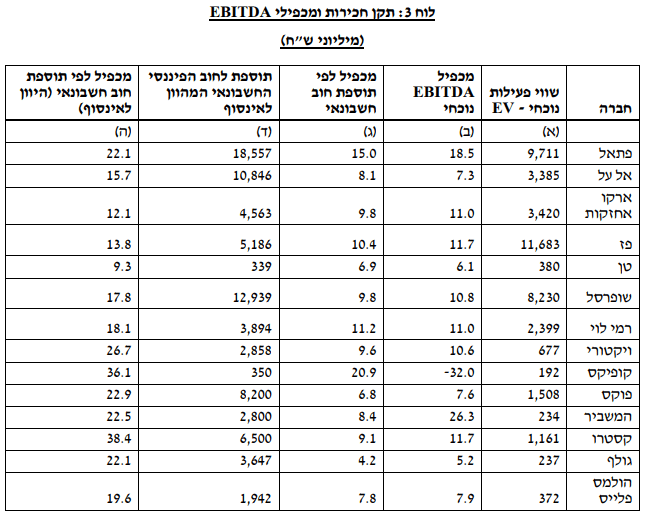

השאלה המרכזית המלווה את אימוץ התקן החדש היא האם תהיה לו השפעה על הערכה אנליטית של מניות בחברות ציבוריות. בעיקרון, הערכת שווי כלכלי אינה תלויה או מושפעת מפרוצדורת הדיווח אם לדיווח אין השפעה תזרימית, למשל במסגרת חבות מס. יחד עם זאת, מעריכי שווי נשענים על דיווחי הפירמה וככל שמתכונת דיווח מופעלת לאורך זמן ללא אפשרות רברסבילית לחזור למתכונת הקודמת, היא משמשת בסיס להערכת שווי. אפשר גם לטעון שהתקן “מגלה” אינפורמציה רלבנטית שקודם נכללה רק באופן חלקי בביאורים ועתה היא חלק מהדו”ח הכספי. למיטב ידיעתנו חישובי מינוף פיננסי כולל קובננטים בחוזי חוב, אינם כוללים בדרך כלל דמי חכירה מהוונים. ככל שקיימת הסכמה שהתחייבות חוכר מהווה התחייבות פיננסית, הרי שהתקן “מגלה” התחייבות זו ולכן מוצדקת השפעתו על הערכת שווי החברה. בלוח שלהלן (לוח 3) מוצגת השפעת יישום התקן על מכפילי EBITDA בחברות ציבוריות בישראל.

הערות

(א) שווי פעילות הנוכחי כפי שנגזר משווי שוק של החברות נכון לסוף ספטמבר 2018 בתוספת חוב פיננסי ברוטו חשבונאי לפי הדוחות הכספיים נכון לסוף יוני 2018.

(ב) היחס הפיננסי בין שווי הפעילות (EV – המחושב כסכום של שווי שוק נכון לסוף ספטמבר 2018 בתוספת חוב פיננסי ברוטו לסוף יוני 2018) ובין ה – EBITDA לפני יישום תקן החכירות החדש של 12 החודשים האחרונים נכון לסוף יוני 2018.

(ג) מכפיל ה – EBITDA המחושב כיחס בין שווי הפעילות בהתחשב בתוספת החוב החשבונאי מיישום התקן החדש כפי שהוצגה בגילוי בדוחות הכספיים (ללא שינוי בשווי שוק של החברה) ל – EBITDA החדשה.

(ד) תוספת לחוב הפיננסי החשבונאי המהוון לאינסוף – בניגוד לתוספת החוב החשבונאית כפי שהוצגה בדוחות כגילוי להשפעות התקן החדש ומתבססת רק על תקופה החכירה החוזית, חושבה באמצעות היוון תשלומי חכירה לאינסוף לפי שיעור היוון ממוצע הגלום בהסכם חכירה כפי שהוצג בגילוי לגבי השפעות התקן החדש, למעט פז שלא נתנו גילוי ולכן החישוב התבסס על שיעור היוון של טן, ולמעט שופרסל ורמי לוי ששיעור היוון שלהם נאמד באמצעות השוואה לממוצע של חברות מסחר דומות בעלי הסכמי שכירות

לתקופות דומות.

(ה) מכפיל ה – EBITDA המחושב כיחס בין שווי הפעילות בהתחשב בתוספת החוב החשבונאי המהוון לאינסוף הנוצר כתוצאה מיישום התקן החדש (ללא שינוי בשווי שוק של החברה) ל – EBITDA החדשה.

לוח 3 כולל נתונים על דמי חכירה והיוונם כפי שדווחו על ידי חברות ציבוריות בדוחות לרבעון השני של 2018 וחלקן בדוחות דצמבר 2017 . בנפרד מהדיווח על היוון דמי החכירה על פי החוזים שבתוקף מחושב חוב פיננסי שמתוקנן למשך החיים הכלכלי של הנכסים על פי הנחה שההיוון הוא לאין סוף. אמנם הנחה זו קיצונית וחורגת מהיישום הנדרש למשך החיים הכלכלי של הנכס, אך מבחינה כמותית השפעתה נמוכה עקב ההיוון. הנתונים העיקריים בלוח הם טורים (ג), (ה) בו מחושב מכפיל EBITDA שהיה משמר את שווי הפעילות הנוכחי (EV) על פי החוב הפיננסי המדווח (טור ג) או על פי החוב הפיננסי שמתקבל מתקנון התקופה (טור ה). בכדי להמחיש את התוצאות, די לציין כי ככל שדמי החכירה הן הוצאה פיננסית, ועל בסיס הנחות החישוב שלעיל, בכדי להצדיק את שווי השוק הקיים, מכפיל EBITDA של אל על למשל צריך לגדול מ- 7.3 ל- 15.7 , של רמי לוי מ- 11 ל- 18.1 ,של גולף מ- 5.2 ל- 22.1 ושל הולמס פלייס מ- 7.9 ל- 19.6 .

מעריך שווי שבוחן מכפילים אלה צריך לשאול:

(א) האם המכפילים סבירים?

(ב) אם המכפילים אינם סבירים, האם התוצאה נובעת מהנחה טכנית שיכולה להיות שגויה, לפיה דמי חכירה הם הוצאה פיננסית ולא תפעולית.

(ג) ככל שאם המכפילים אינם סבירים אך סבירה הנחת התקן שדמי החכירה הם הוצאה פיננסית, האם אומדן TDA+EBIR שמבוסס בטבלה על נתוני השנה האחרונה, הוא אמנם אומדן יציג. רק בתום בדיקת סוגיות אלה יוכל מעריך השווי לחוות דעה לגבי סבירות הערכת השוק.

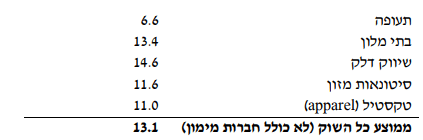

לשם בחינת סבירות מכפיל ה- EBITDA ,להלן מכפילי EBITDA שחושבו על ידי Damodaran לענפים נבחרים בשוק ההון האמריקאי נכון לחודש ינואר 2018

סיכום ומסקנות

א. התקן מניח כהנחה גורפת שדמי החכירה הן הוצאה מימונית ולא תפעולית לכן עלותם המהוונת מתבססת על מחיר חוב ולא מחיר הון.

ב. ככל שהנחת התקן איננה תופסת הרי שחוזי החכירה הם בעלי אפיון כלכלי תפעולי, ולכן יש להתאים את מכפילי EBITDA בחברות חוכרות בחכירה תפעולית כלפי מעלה, אחרת יתקבל שווי שגוי (כלפי מטה) להון העצמי.

ג. הערכות שווי לאחר יישום התקן תחייבנה להתייחס ספציפית לשאלת האפיון הכלכלי של דמי החכירה ולהתאים את המכפיל בהתאם.

ד. בנפרד מהתאמת המכפילים יש צורך לתקנן את תקופת החכירה באופן שהיוון דמי החכירה יתבצע למשך החיים הכלכלי של הנכס ולא על פי תקופת חכירה שרירותית שניתנת למניפולציה.

אמיר ברנע ושלומי שוב