ההשפעות העיקריות של המשבר על חברות הביטוח צפויות להיות במישור הפיננסי, כי דווקא במישור הדמוגראפי נוצרת להן “הגנה טבעית”. קשה אמנם להגיד את זה אבל ככל שיותר אנשים מבוגרים מתים מהר יותר הדבר חוסך לחברות הביטוח עלויות. הן חוסכות את הקצבה העתידית ביחס לאותם מבוטחים ומנגד מסכנות את הריסק שנגמר גם כך בגיל פרישה. כלומר, מרבית הסיכון נוגע מבחינתן, כמו שהדברים נראים כרגע, למישור הפיננסי – שוק הון, מטבעות, אשראי, ביטוח אשראי וכיוצ”ב.

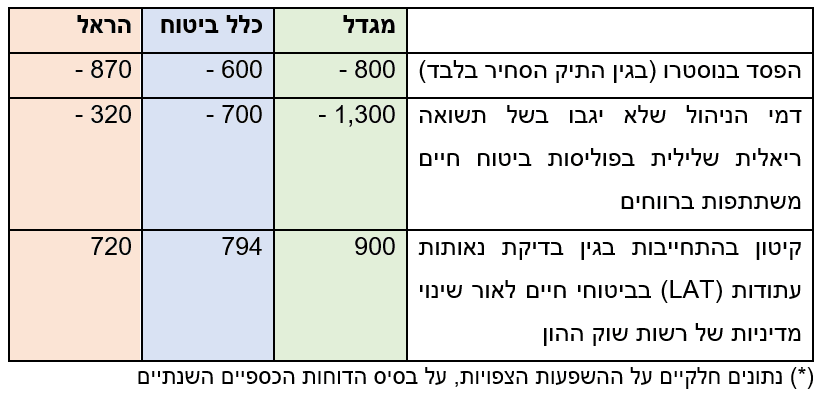

צריך לשים לב שחברות הביטוח בישראל ובעולם טרם אימצו את IFRS 9, וזאת עד לשנת 2023, ולכן בעניינן השאלות האמורות רלוונטיות פחות. על מנת להגביר את מידת הרלוונטיות של הדוחות הכספיים, רשות שוק ההון הוציאה ערב פרסום הדוחות הכספיים לשנת 2019 מכתב לחברות הביטוח שמדגיש את החשיבות שבהכללת מידע במסגרת הדוחות על ההשפעות הכמותיות של השינויים בשוק ההון לאחר תאריך המאזן, על תיקי הנוסטרו שלהן ועל דמי הניהול שהן גובות. כך למשל, בדוחות לשנת 2019 שפורסמו לאחרונה דיווחה הראל על הפסד בנוסטרו בתיק הסחיר בלבד לאחר תאריך המאזן של 870 מיליון שקל לפני מס ומגדל דיווחה על “הפסד” דמי ניהול בגין הפוליסות המשתתפות ברווחים של 1.3 מיליארד שקל לפני מס. חשוב להדגיש כי המידע שחברות הביטוח פרסמו בדוחות לשנת 2019 בקשר ל”בור” בדמי ניהול נובע מפוליסות שהופקו בין השנים 1991 עד 2003 בקשר עם דמי הניהול המשתנים בלבד בגין הרווח הריאלי שנזקף למבוטחים, כך שזה לא כולל את אובדן דמי הניהול הקבועים בגין הפדיונות ובגין ירידת ערך החיסכון – שצפויה לפגוע בהן מהותית.

צריך לזכור בנוסף, כי לחברות הביטוח קיימות יתרות נדל”ן להשקעה שנמדדות לפי שווי הוגן וכן אשראי שניתן בעיקר לחברות שצפויים גם הם להיפגע כתוצאה מהמשבר.

מעבר לכך, לגבי חברות ביטוח לא ניתן להתעלם מהחלטות עדכניות נוספות של רשות שוק ההון אשר צפויות להיטיב עם הדוחות הכספיים שלהן. כך, הוציאה הרשות לאחרונה הנחיה, שבאה לידי ביטוי כבר בדוחות לשנת 2019, אשר מייצבת את עקום הריבית בו עושות החברות שימוש, וזאת לגבי הטווח הארוך שבו אין תצפיות קיימות לאג”ח ממשלתי, ואשר צפויה לייצב את ההתחייבויות של החברות בעולם של ריבית תנודתית.

מה צפוי בחברות הביטוח ברבעון הראשון? במיליוני שקלים, לפני מס (*)

לצד זאת, פורסמה על ידי הרשות הצעה (שככל שתתקבל, אמורה להיכנס לתוקף בדוחות הרבעון הראשון לשנת 2020) לפיה יקובצו מוצרי ביטוח החיים לצורך ביצוע בדיקת נאותות ההפרשה (LAT), והבדיקה לא תבוצע בנפרד למוצרים מפסידים ומרוויחים. החלטה זו, כפי שניתן לראות בגילוי שניתן לכך בדוחות הכספיים השנתיים של חברות הביטוח שפורסמו בימים האחרונים, צפויה כשלעצמה להגדיל את ההון העצמי של חברות ביטוח שונות במאות מיליוני שקלים בשל האפקט המקזז שלה. במגדל למשל מדובר בגידול של 900 מיליון שקל לפני מס, והיא צפויה להביא ליציבות גדולה יותר בתוצאות החברות. השפעות אלה צפויות למתן את הפגיעה הצפויה בדוחות הכספיים של חברות הביטוח ברבעון הראשון, בין היתר לאור ההפסדים הצפויים בנוסטרו ובנכסים הלא סחירים וכן בגין מרכיב דמי הניהול בפוליסות המשתתפות ברווחים, בעקבות הירידות החריפות בשוק ההון. מנגד, צריך להביא בחשבון גם את עליית עקום הריבית בסוף מרץ 2020 שתסייע לחברות הביטוח למתן את השפעת ההפסדים מהשקעות.

מעבר לכך, הדוחות הכספיים של חברות הביטוח לרבעון הראשון יושפעו ממכלול אלמנטים נוספים בעקבות המשבר בעלי משמעויות מקזזות, כמו מצד אחד ירידה במחזורים בביטוחי עסקים שנסגרו וביטוחי דירות, הפסקה מוחלטת של ביטוח נסיעות לחו”ל ומצד שני ירידה משמעותית בתביעות הן בתחום הרכב (לאור הצמצום הדרסטי בנסיעות בכבישים) והן בתחום פריצות ונזקים. כמו כן, השלכות שליליות צפויות להיות בעקבות העלאת תעריפי ביטוח משנה על ידי מבטחי המשנה באירופה.

(*) נכתב על ידי שלומי שוב