הרישום החשבונאי נחלק לארבעה שלבים עיקריים, כדלקמן:

- רישום פקודות יומן במערכת הנהלת חשבונות.

- עריכת כרטיסי T.

- עריכת מאזן בוחן.

- עריכת דוחות כספיים.

שלב I – רישום פקודות יומן במערכת הנהלת חשבונות

רישום פקודת יומן מתחיל בזיהוי אירוע כלכלי שהתרחש בתאגיד כגון:מכירת טובין, נתינת שירותים, רכישת מלאי וחומרי גלם, תשלומי שכר, רכישת מכונות וציוד, נטילת הלוואות וכדומה, מדידת האירוע הנ”ל וכימותי למונחים כספיים. לאחר זיהוי וכימות האירוע, יש לרשום את הביטוי הכספי של האירוע במערכת הנהלת חשבונות. הרישום במערכת הנהלת החשבונות מתבצע בצורה כרונולוגית דהיינו, על פי זמן האירוע. כל רישום בהנהלת החשבונות חייב להתבצע תוך הקפדה על המשוואה החשבונאית הבסיסית (נכסים =התחייבויות +הון עצמי), כך שכל פקודה במערכת חייבת להיות מאוזנת. לדוגמה, אם נכס אחד גדל, כגון מכונה, נכס אחר קטן, כגון, מזומנים, או גדלה התחייבות, כגון נטילת הלוואה. לצורך הרישום החשבונאי צד האקטיב במאזן מוגדר כצד “חובה” וצד הפאסיב מוגדר כצד “זכות”. כמו כן, המונח “זכות” הינו הופכי למונח “חובה” ולהפך, בדומה לפלוס ומינוס במתמטיקה (לדוגמה גידול בנכס הינו בחובה וקיטון בנכס הינו בזכות). לאור העובדה כי הרווח הנקי של החברה מצטרף ליתרת העודפים במאזן שהינה בצד הזכות, הרי שכל הכנסה הינה בזכות וכל הוצאה הינה בחובה. החשבונות המשתתפים בתהליך הרישום החשבונאי הינם חמישה:

- חשבונות מאזניים: נכסים, התחייבויות והון עצמי

- חשבונות תוצאתיים: הכנסות והוצאות.

ניתן לסכם, את אופן הרישום החשבונאי של כלל הפעולות המשפיעות על חמשת החשבונות דלעיל באופן הבא:

| חובה | זכות | |

| נכסים | גידול | קיטון |

| התחייבויות | קיטון | גידול |

| הון עצמי | קיטון | גידול |

| הכנסות/הוצאות | הוצאות | הכנסות |

להלן דוגמאות לרישום של פקודות יומן בגין פעולות כלכליות נפוצות:

1. השקעת בעלים (גידול בנכס אל מול גידול בהון העצמי)

בעלי החברה השקיעו בחברה 100,000 ש”ח במזומן תמורת הנפקת מניות 100,000 מניות רגילות.

| ח’ מזומן | 100,000 |

| ז’ הון מניות | 100,000 |

2. נטילת הלוואה (גידול בנכס אל מול גידול בהתחייבות)

החברה נטלה הלוואה מבנק בסך של 50,000 ש”ח.

| ח’ מזומן | 50,000 |

| ז’ הלוואה מבנק | 50,000 |

3. רכישת מלאי במזומן (גידול בנכס אחד אל מול קיטון בנכס אחר)

החברה רוכשת מלאי כנגד מזומן בסכום של 15,000 ש”ח.

| ח’ מלאי | 15,000 |

| ז’ מזומן | 15,000 |

4. רכישת מלאי באשראי (גידול בנכס אל מול גידול בהתחייבות)

החברה רוכשת מלאי כנגד אשראי ספקים, בסכום של 18,000 ש”ח.

| ח’ מלאי | 18,000 |

| ז’ ספקים | 18,000 |

5. מכירת מלאי (הוצאה אל מול קיטון בנכס, גידול בנכס אל מול הכנסה)

החברה מוכרת מלאי שעלותו 15,000 ש”ח תמורת 20,000 ש”ח במזומן.

| ח’ עלות מכר | 15,000 |

| ז’ מלאי | 15,000 |

| ח’ מזומן | 20,000 |

| ז’ מכירות | 20,000 |

6. רכישת רכוש קבוע במזומן (גידול בנכס אחד אל קיטון בנכס אחר)

החברה רוכשת מכונה תמורת 1,000,000 ש”ח במזומן.

| ח’ מכונה (רכוש קבוע) | 1,000,000 |

| ז’ מזומן | 1,000,000 |

7. תשלום הוצאות במזומן (רישום הוצאה אל מול קיטון בנכס)

החברה משלמת הוצאות שכר וכלליות שהתהוו השנה בסך של 500,000 ש”ח במזומן.

| ח’ הוצאות שכר וכלליות (הנהלה וכלליות) | 500,000 |

| ז’ מזומן | 500,000 |

8. מיסים שטרם שולמו (רישום הוצאה אל מול גידול בהתחייבות)

לחברה התהוו הוצאות מס בסך של 100,000 ש”ח שטרם שולמו עד תום השנה.

| ח’ הוצאות מיסים | 100,000 |

| ז’ זכאים- רשויות המס | 100,000 |

9. הוצאות לשלם (רישום הוצאות אל מול גידול בהתחייבות)

לחברה התהוו הוצאות חשמל בגין מבנה ההנהלה לחודשים נובמבר ודצמבר בסך של 25,000 ש”ח שטרם שולמו ליום המאזן.

| ח’ הוצאות חשמל (הנהלה וכלליות) | 25,000 |

| ז’ הוצאות לשלם/זכאים (התחייבות זמן קצר) | 25,000 |

10. הוצאות מראש (גידול בנכס אחד אל מול קיטון בנכס אחר)

ביום 31.12 משלמת החברה לחברת הביטוח סך של 50,000 ₪ במזומן, כפרמיית ביטוח עבור שנה הבאה.

| ח’ הוצאות מראש | 50,000 |

| ז’ מזומן | 50,000 |

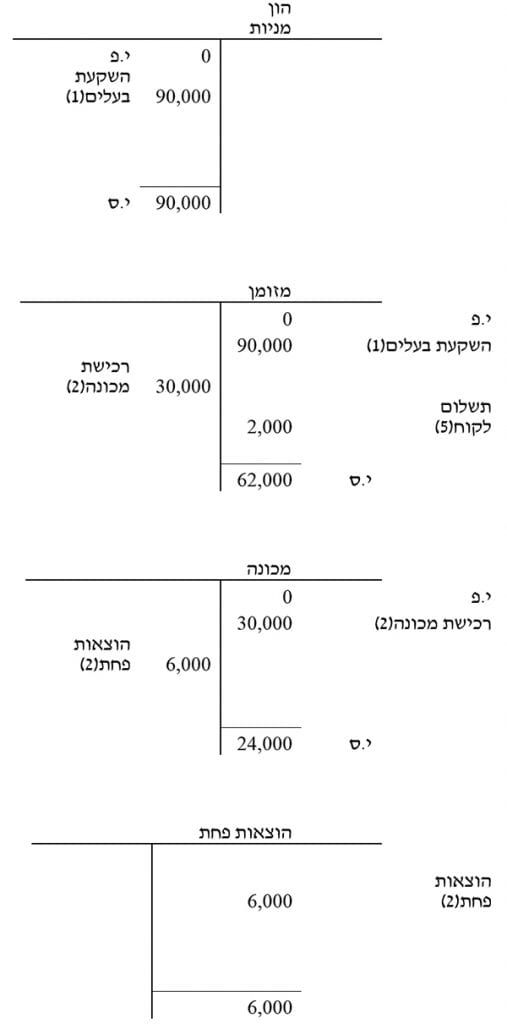

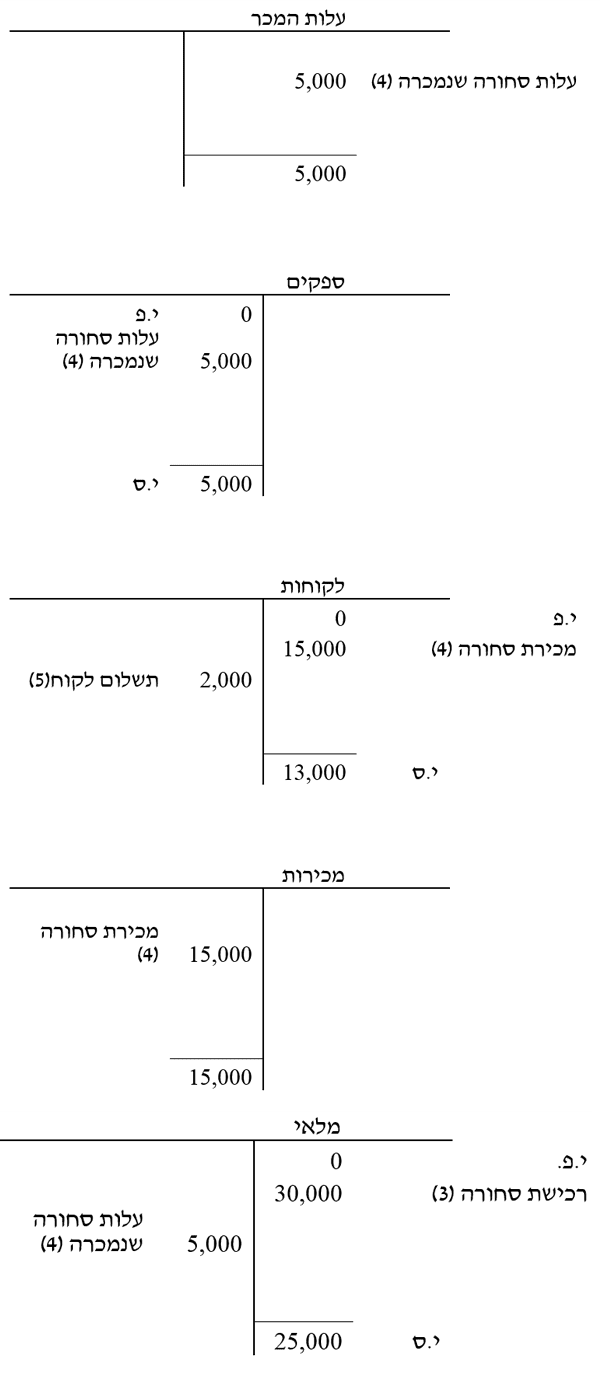

שלב II – עריכת כרטיסי T

לאחר השלב של רישום פקודות היומן שנעשה במהלך השנה, הפקודות מועתקות במערכת הנהלת החשבונות לכרטיסי T. למעשה, הנהלת החשבונות מורכבת מכרטיסי חשבון כאשר לכל סעיף שלגביו קיימת התייחסות בפקודת היומן נפתח כרטיס כגון: מכירות, ספקים, מזומן וכדומה. לכל כרטיס יש צד “חובה” וצד “זכות”. ניתן לחלק את כלל כרטיסי ה-T לשני סוגים:

1. כרטיסים מאזניים- כרטיסי נכסים, התחייבויות והון. כרטיסים אלה הינם מצטברים ולכן לכרטיסים אלה עוברת יתרת הסגירה של שנה קודמת כיתרת פתיחה של השנה הנוכחית.

2. כרטיסים תוצאתיים- כרטיסי הכנסות והוצאות. כל כרטיס תוצאתי מתחיל מאפס בכל תקופה.

דוגמה

חברת שקד הוקמה ביום 01.01.17, להלן פעולות שביצעה החברה במשך שנת 2017:

ביום ה-1.1 השקיעו הבעלים 90,000 ₪ במזומן, כנגד הנפקת הון מניות.

ביום 2.1 רכשה החברה מכונה במזומן בסך של 30,000 ₪. אורך חיי המכונה הינו 5 שנים.

ביום ה-2.1 רכשה החברה סחורות מספקים תמורת שיק ע”ס 30,000 ₪.

ביום ה-1.4 מכרה החברה מלאי שעלותו 5,000 תמורת 15,000 ₪, כנגד אשראי לקוחות.

ביום ה-1.8 שילם לקוח 2,000 ₪ מתוך חובו לחברה.

שלב א’- פקודות יומן:

| ח’ מזומן | 90,000 |

| ז’ הון מניות | 90,000 |

| ח’ מכונה | 30,000 |

| ז’ מזומן | 30,000 |

| ח’ הוצאות פחת | 6,000 = 5 / 30,000 |

| ז’ מכונה | 6,000 |

| ח’ מלאי | 30,000 |

| ז’ ספקים | 30,000 |

| ח’ לקוחות | 15,000 |

| ז’ מכירות | 15,000 |

| ח’ עלות מכירות | 5,000 |

| ז’ מלאי | 5,000 |

| ח’ מזומן | 2,000 |

| ז’ לקוחות | 2,000 |

שלב ב’- הכנת כרטיסי T:

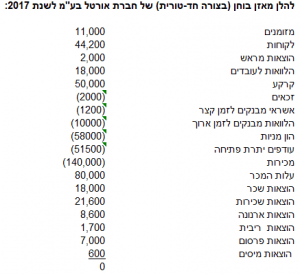

שלב III– עריכת מאזן בוחן

כל יתרות הסגירה של כרטיסי ה-T (הן הכרטיסים המאזניים והן הכרטיסים התוצאתיים), מרוכזים בדוח ביניים הנקרא “מאזן בוחן”. במאזן הבוחן רשומות יתרות הנכסים וההתחייבויות וההון העצמי לסוף השנה למעט יתרת העודפים שרשומה לתחילת השנה והן כל ההכנסות וההוצאות במהלך השנה.

לצורך ההמחשה, בנתוני הדוגמה לעיל להלן מאזן הבוחן:

| חובה | זכות | |

| מזומן | 62,000 | |

| לקוחות | 13,000 | |

| מלאי | 25,000 | |

| מכונה | 24,000 | |

| ספקים | 30,000 | |

| הון מניות | 90,000 | |

| עודפים י.פ. | 0 | |

| מכירות | 15,000 |

| עלות המכר | 5,000 | |

| הוצאות פחת | 6,000 | |

| 135,000 | 135,000 |

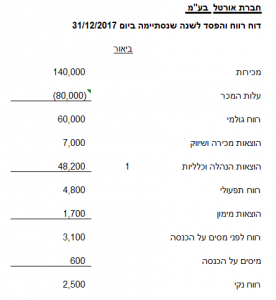

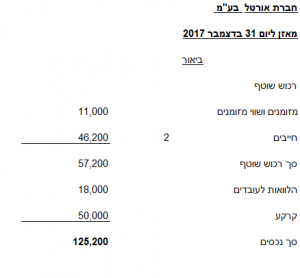

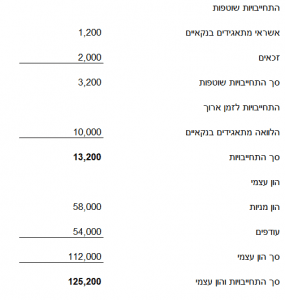

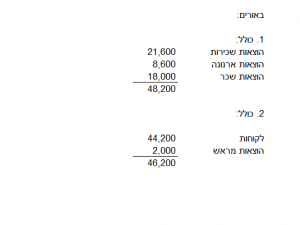

שלב IV– הכנת דוחות כספיים

סופו של תהליך הנהלת החשבונות הוא עריכת הדוחות הכספיים. לצורך הנוחות, עורכים ראשית את

דוח רווח והפסד בכדי לחשב את הרווח הנקי שמצטרף ליתרת העודפים במאזן.

דוגמה