17 IFRS, התקן החדש שעוסק בהיבטים החשבונאיים של חוזי ביטוח[1], צפוי לשנות באופן דרמטי את הדוחות הכספיים של חברות הביטוח. לא מדובר כאן בעוד שינוי חשבונאי, אלא ב”שינוי טקטוני” שישפיע גם על אופן הניהול של חברות הביטוח, גם בהיבטים השוטפים וגם מזווית ההסתכלות של הדירקטוריון, עד כדי השפעה ברמה העסקית של אופי המוצרים ותימחורם. לכל אלה צפויה להיות השפעה דרמטית גם לגבי אופן ההתייחסות של המשקיעים לפעילות של חברות הביטוח ולתמחור מניותיהן.

על רקע זאת, בחודש פברואר 2020 שלחה רשות שוק ההון, ביטוח וחסכון לחברות הביטוח טיוטה של מפת דרכים לאימוץ בישראל של התקן. בהתאם לטיוטת מפת הדרכים, כניסתו לתוקף של התקן בישראל, נכון למועד פרסום מאמר זה, תהיה בתחילת 2023, באופן שיעקוב אחר מועד אימוצו של התקן באיחוד האירופי.

במסגרת ההיערכות ליישום התקן לראשונה צפויים לחברות הביטוח אתגרים רבים, בהיבט החשבונאי, בהיבט האקטוארי ובהיבט התפעולי, לרבות הצורך במערכות מידע חדשות או בהטמעת שינויים משמעותיים במערכות מידע קיימות. מורכבות היישום של התקן נובעת מכך שהוא מבוסס במידה רבה על שיקול דעת: בדומה לתקני דיווח כספי בינלאומיים אחרים, התקן ממעט בקביעה של כללים קשיחים, ומעדיף פעמים רבות שימוש בעקרונות. כפועל יוצא, להחלטות וקביעות שמתקבלות בעת יישומו לראשונה צפויות להיות השלכות רבות על התוצאות החשבונאיות בעתיד.

התקן החדש צפוי לשנות את תמונת הרווחיות הנוכחית של חברות הביטוח. הקונספט המרכזי של התקן החדש היא הסתכלות קדימה כבר במועד הכניסה לחוזה, על פני תקופת הכיסוי של הפוליסה, ופריסת הרווח ממתן השירות הביטוחי (לאחר ניכוי עלויות הרכשת הלקוח) במשך כל תקופת הכיסוי. שינויים באומדנים ביחס לעתיד יעדכנו את המרווח עד לאיפוסו, וככל שצפוי הפסד הוא יוכר מיידית בדו”ח רווח והפסד.

המודל החשבונאי המרכזי בתקן משתמש במונח שנקרא “מרווח שירות החוזה” (Contractual Service Margin – CSM), אשר מייצג את הרווח הנדחה בגין שירות ביטוחי שטרם סופקו, והוא מחושב בנפרד לכל אחת מהקבוצות של חוזי ביטוח. כאמור, הרווח הנדחה יוכר על פני התקופה שבה ניתן הכיסוי הביטוחי, וישמש כמעין כרית שמטרתה לספוג שינויים באומדנים ובהנחות שעד כה יצרו זעזועים בדוח רווח והפסד. מאידך קובע המודל כי כאשר הצפי הוא להפסד ביטוחי, הרי שיש להכיר בו באופן מיידי. ניתן לדמות זאת למודל החשבונאי הקיים לגבי קבלן מבצע לפיו מוכרת ההכנסה על פי קצב ההתקדמות, כאשר ההסתכלות היא על הרווחיות על פני כל תקופה החוזה. גם במקרה זה, כאשר צפוי הפסד מהחוזה הוא מוכר מידית.

אסימטריה זו בטיפול החשבונאי בצפי להפסד מול הטיפול בצפי לרווח, אמורה הייתה שלא לאפשר בחינה אגרגטיבית של חוזים. לרוב, התקינה החשבונאית מעדיפה כי בחינת קיומו של הפסד תיעשה ברמת המכשיר הבודד, כך שלא ניתן יהיה להסוות הפסד שנוצר בחוזה אחד מול רווח שנוצר בחוזה אחר.

אולם, תחום הביטוח הוא בהגדרתו תחום שמבוסס על צמצום הסיכונים של המבטח באמצעות הנפקת כמות גדולה של חוזים, אשר רק מיעוטם יניב הפסדים. מדידת הפסד מיידי (של חוזה ספציפי לביטוח חיים, לדוגמה) מבלי להביא בחשבון שלצידו יש מאות רבות של חוזים דומים מרוויחים, אינה משקפת נאמנה את דרך ההסתכלות הזו. מנגד, רמת קיבוץ רחבה מדי של חוזים, שלהם מאפיינים מהותיים שונים, תוביל אף היא לתוצאה מעוותת ולא תתאר בצורה מהימנה את מגמות הרווחיות של המבטח.

המשמעות של תובנה זו היא כי רמת הקיבוץ של חוזי הביטוח מהווה נושא קריטי ביישום נאות של 17 IFRS. ההחלטה על רמת הקיבוץ, תקבע את חלוקת חוזי הביטוח לתיקים, ותשפיע באופן יסודי על מדידת הרווחיות של המבטח.

לצורך הקיבוץ של חוזי הביטוח קובע התקן שלושה רבדים של חלוקה, שאת כולם נדרשות חברות הביטוח ליישם:

רובד I – חלוקה לפי סיכונים ואופן הניהול

רובד II – חלוקה בהתאם למועד ההנפקה של החוזים

רובד III – חלוקה לפי רמת הרווחיות

רמת הפילוח או הקיבוץ של תיקי הביטוח תיגזר בסופו של דבר מכל אחד משלושת הרבדים הנ”ל. כך למשל, יתכן כי תיק ביטוח מסויים לא יפוצל בהתאם לדרישות החלוקה של הרובד הראשון, אך יידרש לפצלו בהתאם לשני הרבדים הנוספים.

כיום, הפרדת הקבוצות המקובלת מתבססת על הוראות הרגולציה. כך למשל, חברות הביטוח נדרשות מדי תקופת דיווח לבצע בדיקת נאותות העתודות (LAT), כלומר, לבחון אם הרזרבות הביטוחיות יספיקו לפירעון כל התחייבויות החברה בעתיד. כמו כן, חברות נדרשות לבצע הערכה בביטוח הכללי בהתאם לנוהג המיטבי. בהינתן כי הבחינה הייתה נעשית במקובץ הרי שניתן היה לקזז עודף בתיק אחד כנגד חוסר בתיק אחר. אולם בהתאם להוראות הרגולציה, חברות הביטוח נדרשות לבצע הפרדה לקבוצות המבוססות על סוגים שונים של ענפים, ועל בסיסן לבצע את המבחן. ברור כי ככל שהקבוצות מפוצלות יותר כך גם ההתחייבות שתיווצר תהא גבוהה יותר. מאידך, לעניין בדיקת ברות ההשבה של הוצאות הרכישה הנדחות (DAC), נדרשת בחינה בנפרד בין ביטוחי החיים לבין ביטוחי הבריאות.

התוצאה של יישום הוראות 17 IFRS לעניין קיבוץ חוזים, עשויה להיות שונה מהחלוקה לקבוצות המקובלת כיום בהתאם להוראות 4 IFRS והוראות המפקח על שוק ההון, כמו גם מאופן הקיבוץ לקבוצות לעניין יישום הוראות סולבנסי II או לעניין צרכי דיווח פנימיים אחרים של המבטח. הדבר נובע ממטרות שונות של כל אחת מצורות הדיווח והמדידה. כך למשל, פעמים רבות, מטרת הרגולציה היא שמירה על יציבות המבטח וקיום דרישות הון הולמות, בעוד שהמטרה של הגילוי החשבונאי בהתאם ל-17 IFRS הוא אחר – הצגה נאותה של הרווחיות והביצועים הכספיים של המבטח. על כן הוראות הרגולציה והוראות הדיווח החשבונאי לא בהכרח תואמות זו לזו.

ככל שההוראות החדשות יפצלו קבוצות שקובצו בעבר, הרי שיש פוטנציאל לרישומם של הפסדים שבעבר לא נרשמו, שכן מקורם בחוזים מפסידים, אשר ההפסד בגינם קוזז בעבר כנגד רווחים הקשורים לשאר החוזים באותה הקבוצה. ולהיפך – איחוד קבוצות שפוצלו בעבר עשוי למנוע רישום מיידי של אותם הפסדים.

ראוי לציין כי ההוראות העוסקות בחלוקת החוזים לקבוצות רלוונטיות למדידת ה-CSM ולהקצאתו ברווח והפסד. לצורך אומדן תזרימי המזומנים לקיום חוזה הביטוח, ניתן לעשות שימוש ברמת קיבוץ גבוהה יותר מאשר החלוקה שתוצג להלן, בתנאי שהמבטח יכול להקצות את האומדנים הללו לקבוצות השונות של החוזים.

במאמר זה נפרט את הסוגיות המרכזיות שעולות מדרישות 17 IFRS בנוגע לקיבוץ חוזי ביטוח.

רובד I – חלוקה לפי סיכונים ואופן הניהול

חלוקת חוזי הביטוח לקבוצות, שתימדדנה כל אחת בנפרד, מתחילה קודם כל בקיבוץ החוזים לתיקים של חוזי ביטוח. ביחס לקיבוץ חוזי הביטוח לקבוצות קובע 17 IFRS, על בסיס גישה מבוססת עקרונות, כי תיק של חוזי ביטוח מורכב מחוזים שיש להם שני מאפיינים משותפים:

מאפיין ראשון – הם כפופים לסיכונים דומים – קריטריון המתייחס לחוזה הביטוח עצמו.

מאפיין שני – הם מנוהלים יחד – קריטריון המתנהל לאופן הניהול של חוזי הביטוח.

מטבע הדברים, לחוזים באותו קו מוצר יהיו בדרך כלל סיכונים דומים, ולכן, כאשר הם מנוהלים יחד, צפוי שהם יהיו באותו תיק. לחוזים בקווי מוצר שונים בדרך כלל לא יהיו סיכונים דומים, ולכן צפוי שהם יהיו בתיקים שונים. כך לדוגמה, חוזים המבטיחים כיסוי ביטוחי לאריכות ימים (הכפופים לסיכון אריכות חיים – longevity risk) יהיו בתיק אחר מחוזי ביטוח חיים סטנדרטיים (הכפופים לסיכון תמותה – mortality risk). קיבוץ זה של חוזי ביטוח לתיקים נעשה במועד הנפקת החוזים, ואינו מתוקן לאחר מכן.

מבחן “הסיכונים הדומים”

בהיעדר הוראות קשיחות בתקן, מבחן ה”סיכונים הדומים” עשוי להיות מבחן אינדיבידואלי, הכרוך בשיקול דעת של המבטח. בדומה למודלים מקובלים של ניהול סיכונים, צפוי כי הסיכונים ייבחנו גם בהיבט הכמותי וגם בהיבט ההסתברותי, שכן עוצמתו של סיכון תלויה גם בהסתברות לקיומו וגם בהשפעה שלו על תזרימי המזומנים כאשר הוא מתרחש. בדרך כלל, סיכון שהתממשותו אינה תדירה, אך כאשר הוא מתממש הוא משפיע באופן משמעותי על תזרימי המזומנים, רלוונטי יותר מסיכון שהתממשותו נפוצה אך השלכותיה אינן משמעותיות.

בניתוח הסיכונים, סביר להניח כי בראש ובראשונה יובאו בחשבון השפעות הסיכונים הביטוחיים – האם תזרימי המזומנים בגין החוזים בתיק מגיבים באופן דומה, בסכום ובעיתוי, לשינויים בהנחות שבסיס חוזה הביטוח. לדוגמה, ההנחה העיקרית שבבסיס התחייבויות ביטוחיות בגין שירותי בריאות כגון מחלות קשות, תרופות, ניתוחים וסיעוד, הם שיעורי הנכות והתחלואה (disability risk & morbidity risk). עם זאת, השאלה האם ניתן לקבץ מוצרים אלה יחד (בכפוף לניהולם ביחד), תלויה בבחינה מקיפה יותר של הסיכונים, אשר עשויים ליצור מאפיינים ייחודים של קבוצות החוזים. בחינה זו תכלול גם סיכונים נוספים, כדוגמת משך החיים של הכיסוי הביטוחי, הסיכון לביטול החוזה, סיכוני שוק, סיכוני רגולציה, סיכוני אשראי וסיכונים תפעוליים אחרים.

פיצול חוזים בין קבוצות שונות

שאלה מעניינת נוספת עוסקת בחוזי ביטוח שכוללים מגוון של מוצרי ביטוח השונים באופיים – כדוגמת תוכניות חיסכון הכוללות כיסויי ביטוח בגין סיכונים שונים (למשל, אובדן כושר עבודה ומוות) – שיכולים להימכר גם כפוליסות עצמאיות. 17 IFRS אינו עוסק בפיצול החוזה למרכיבי הסיכון שלו, אולם נראה כי הימנעות מפיצול הרכיבים השונים לתיקים שונים, על אף המורכבות התפעולית האפשרית, עלולה לעיתים להביא להחטאת העקרונות אשר גלומים בהוראות התקן.

על אף שמדובר בשאלה שהניתוח החשבונאי שלה שונה – האם ניתן לפצל חוזה אחד עם לקוח לתתי-חוזים – הרי שמבחינת ההשפעה החשבונאית, שאלה זו, שאלת “הפיצול”, היא השאלה המשלימה לשאלה הקודמת, שאלת “הקיבוץ”. חלוקה נכונה של הכיסויים הביטוחיים לתיקים, תאפשר מדידה נאותה וגילוי נכון של התוצאות הכספיות של המבטח.

רובד II – חלוקת התיקים בהתאם למועד ההנפקה של החוזים

17 IFRS אינו מסתפק בחלוקה של חוזי הביטוח לתיקים, בהתאם לסיכונים ולאופן הניהול שלהם, אלא הוא מחייב שכל אחד מהתיקים יחולק בחלוקה פנימית לתקופות שהן לכל הפחות שנתיות[2]. כלומר, תיק לא יכול לכלול חוזים שהונפקו בהפרש של למעלה משנה (אם כי ניתן לקבוע כי תיק יכלול חוזים שתקופת ההנפקה שלהם נפרסת על פחות משנה). באופן זה, כל אחד מסוגי התיקים יחולק לתתי-תיקים, המבוססים על מועד ההנפקה של חוזי הביטוח הכלולים בו.

דרישה זו, הגם שהיא דרישה שעשויה להכביד מבחינה תפעולית, הכרחית בעיני התקן כדי להציג מידע על התפתחות הרווחיות לאורך זמן. לשם הדוגמה, נניח שמבטח מחליט לשנות את תמחור חוזי הביטוח כתוצאה משינויים בנסיבות כלכליות במהלך השנים (תחרות, שינוי בהעדפות הצרכנים וכו’). ככל שהתיק יהיה “פתוח” תמיד, כך שיוכלו להיכנס אליו כל הזמן עוד ועוד חוזי ביטוח חדשים, לא ניתן יהיה לזהות כיצד הרווח של המבטח מתפתח לאורך זמן.

דרישת החלוקה לתקופות שנתיות נועדה גם למנוע מצב בו מרווח השירות החוזי ייפרס על פני תקופה ארוכה משמעותית מהתקופה שאליה מתייחס כל אחד מהחוזים הכלולים בקבוצה. היות שה-CSM נפרס על פני תקופת הכיסוי של החוזים בקבוצה, תיק “פתוח” לנצח היה מוביל לפריסת הרווחים מחוזים שהסתיימו על פני תקופות זמן שמאוחרות משמעותית ממועד הסיום של החוזה.

רובד III – חלוקת התיקים לפי רמת הרווחיות

כאמור, מטרתו העיקרית של 17 IFRS בחלוקת חוזי הביטוח לתיקים, היא להבחין בין רמות שונות של רווחיות. על כן, 17 IFRS קובע חלוקה נוספת, ומחייב לחלק את תיקי הביטוח בכל ‘שנתון’ למינימום של 3 קבוצות נוספות (אם ישנן כאלה): קבוצה א’: חוזים שהם מכבידים בעת הכרה לראשונה; קבוצה ב’: חוזים שבעת ההכרה לראשונה לא קיימת אפשרות משמעותית שהם יהפכו למכבידים לאחר מכן; וקבוצה ג’: יתר החוזים.

קבוצה א’ – חוזים מכבידים

חוזה מכביד, לפי 17 IFRS, הוא חוזה ביטוח שמכלול תזרימי המזומנים ממנו (אלה ששימשו לרכישת החוזה, אלה המשמשים לקיום החוזה ואלה הצפויים להתקבל ממנו), יוצר בסך הכול סכום שלילי. דהיינו, אלו חוזים המכבידים על המבטח, שכן התוצאה הכוללת שלהם תיצור לו הפסד. התקן דורש למיין את כל החוזים שכבר בעת ההכרה לראשונה הם חוזים מכבידים, לקבוצה נפרדת. קבוצה זו של חוזים כוללת בדרך כלל חוזים שבהם המבטח התקשר משיקולים כדוגמת הסכמים מחייבים קודמים, תחרות, רגולציה או השגת נתח שוק. לגבי קבוצה זו, יש להכיר בהפסד מיידי עבור התזרים השלילי נטו כאמור לעיל (וכתוצאה מכך הסכום בספרים של ההתחייבות הביטוחית יהיה שווה לתזרימי המזומנים לקיום החוזה, וה-CSM יהיה אפס).

אחת הדוגמאות הנפוצות למקרה זה הוא ביטוח הבריאות הקבוצתי (“קולקטיבי”). ביטוחי בריאות קבוצתיים יכולים לקבוע כי מבוטחים יהיו זכאים להמשיך להיות מבוטחים באותם התנאים, גם אם החוזה הקבוצתי לא יחודש. היות שלאחר סיום החוזה הקבוצתי קיימת המשכיות של מבוטחים כך שלא מתבצעת התאמה של הפרמיה עם סיום החוזה הקולקטיבי לשינוי במצב הבריאותי של המבוטח, קבוצה זו של חוזים עשויה להיות מכבידה לעומת קבוצת חוזים של ביטוחי בריאות שאינם תחת הקולקטיב.

זיהוי חוזים שנכנסים לקבוצת החוזים המכבידים צריך להיעשות ברמת החוזה הבודד. אולם אם למבטח יש מידע סביר וניתן לביסוס ממנו ניתן להסיק כי מערכת של חוזים תהיה כולה בקבוצת החוזים המכבידים, הוא רשאי למדוד אותה ביחד. כאמור, אם אין מידע כזה הקביעה תבוצע ברמת החוזה הבודד.

קבוצה ב’ – חוזים שאין אפשרות משמעותית שיהפכו למכבידים

היות שהרווח של מבטח מחוזי הביטוח נמדד ברמת התיק, הרי שכאשר פוקע חוזה ביטוח הנכלל באותו תיק, יתחיל להיווצר פער בין הרווח שיוכר (המבוסס על ה-CSM שחושב לתיק כולו) ובין הרווח הגלום בחוזים שנשארו בתיק ועדיין לא פקעו. אם תיק כולל גם חוזים עם רווחיות מאוד נמוכה וגם חוזים עם רווחיות מאד גבוהה, הפרש זה עשוי להיות משמעותי, ולהטות את הרווח בדוחות.

בנוסף, ההכרה בחוזה כשייך לקבוצת החוזים המכבידים מבוצעת כבר במועד ההכרה לראשונה בחוזה, וחוזה אינו יוצא מהקבוצה שלו גם אם הוא הופך להיות מכביד בשלב מאוחר יותר. עם זאת, קבוצה של חוזים יכולה להפוך כולה בשלב מאוחר יותר למכבידה, באופן שיאפשר הכרה בהפסד. על כן, ככל שגדל פילוח החוזים בהתאם לרווחיותם, כך פוחתת האפשרות להסוות הפסדים מחוזים מכבידים.

על כן, בנוסף לצורך להפריד את קבוצת החוזים המכבידים, נקבעה ב-17 IFRS, כדרישת מינימום, חלוקה גם של קבוצות החוזים הרווחיים לשתיים: קבוצת חוזים שאין אפשרות משמעותית שיהפכו לחוזים מכבידים וקבוצה של יתר החוזים. באופן זה, מצטמצמים החששות המתוארים לעיל. התקן מאפשר לחלק את קבוצות החוזים הרווחיים לתתי קבוצות נוספות, כאשר הדיווח הפנימי של המבטח מספק מידע שמבדיל בין רמות שונות של רווחיות או אפשרויות שונות של חוזים להיהפך לחוזים מכבידים לאחר ההכרה לראשונה.

הערכת האפשרות המשמעותית להפוך לחוזים מכבידים נעשית, במרבית המקרים, על בסיס הסבירות לשינויים בהנחות המשפיעות על רווחיות החוזה, המתבססות על האומדנים הניתנים במסגרת הדיווח הפנימי של המבטח. המבטח לא נדרשת לאסוף מידע נוסף מעבר לאמור בדיווח הפנימי שלו על השפעה של שינויים בהנחות על החוזים השונים.

גם ביחס לקבוצת ה”לא קיימת אפשרות משמעותית להפוך למכבידים” נקבע הכלל שמאפשר להעריך מערכת של חוזים יחד, במקום לבחון כל חוזה בנפרד, במקרה שבו יש למבטח מידע סביר וניתן לביסוס המתייחס למערכת החוזים כולה.

התרשים הבא מסכם את שלושת הקריטריונים לקיבוץ חוזי ביטוח בהתאם ל-17 IFRS:

השפעת חוקים ותקנות על חלוקה בהתאם לרובד ה-III

לעתים, חוקים ותקנות עשויים להגביל את היכולת המעשית של המבטח לקבוע מחיר שונה או רמה שונה של הטבות עבור מבוטחים עם מאפיינים שונים (כגון חוקים נגד אפלייה בין גברים לנשים), על אף שידוע שהסיכון של המבוטחים שונה. במקרה כזה המבטח לא צריך להקצות חוזים לקבוצות שונות על בסיס הרווחיות השונה שנובעת ממגבלות אלו. מאידך, לא ניתן להחיל עיקרון זה על מצבים אחרים, כדוגמת חוקים כלליים נגד אפלייה שאינם מתייחסים באופן ספציפי למחיר שונה או לרמה שונה של הטבות.

אחת השאלות העכשוויות בנושא זה עוסקת בתאגיד ה”פול”. על פי חוק, כל משתמש ברכב מנועי, לרבות אופנועים, מחויב להחזיק בפוליסת ביטוח חובה. תאגיד ה”פול” מבטח כיום בעיקר את בעלי האופנועים שלא השיגו כיסוי אצל מבטח, במחיר מפוקח. מבחינה כלכלית חוזים אלו הם הפסדיים, מכיוון ששכיחות התביעות של בעלי האופנועים גבוהה משמעותית מזו של בעלי רכבים פרטיים. על כן, ביחס לחוזי ביטוח אלו יהיה צורך לקבוע האם השפעתו של חוק מצריכה לבחון אותם בנפרד, או שניתן לא להתייחס אליהם כקבוצה נפרדת, אשר תהיה קבוצה מכבידה.

פיצול בהתאם לרובד ה-III בגישת הקצאת פרמיה

מודל פשוט יותר ליישום המתואר בתקן, מודל חלופי למודל ה-CSM, הוא מודל הקצאת הפרמיה. מודל זה יחול על פוליסות בעלות תקופת כיסוי קצרה (שנה אחת או פחות), ועל כן השימוש בו יהיה רלוונטי בעיקר לביטוח כללי. בהתאם למודל זה הסכום המיוחס לשירותים שטרם סופקו יימדד על ידי הקצאת הפרמיה על פני תקופת הכיסוי (בדרך כלל בקו ישר), וללא צורך בדרך כלל בחישוב ערך נוכחי. עבור פוליסות ביטוח אשר לגביהם המבטח מיישם את גישת הקצאת הפרמיה, ההנחה היא שאין חוזים בתיק שהם מכבידים בעת ההכרה לראשונה, אלא אם עובדות ונסיבות מצביעות אחרת, ועל כן חלוקת התיק לפי רמת הרווחיות עשויה להיות מצומצמת יותר.

השלכות על חברות הביטוח בישראל

כפי שסקרנו לעיל, לאור דרישות התקן החדש באשר לחלוקות חוזי הביטוח לקבוצות, רמת המורכבות שצפויות חברות הביטוח להתמודד איתה בבחינת שאלה זו היא גבוהה. ההחלטה על רמת הקיבוץ היא קריטית, שכן בהינתן האסימטריה שמציע התקן בטיפול בין הפסדים צפויים ובין רווחים צפויים, התוצאה חשבונאית תלויה ברמת הקיבוץ.

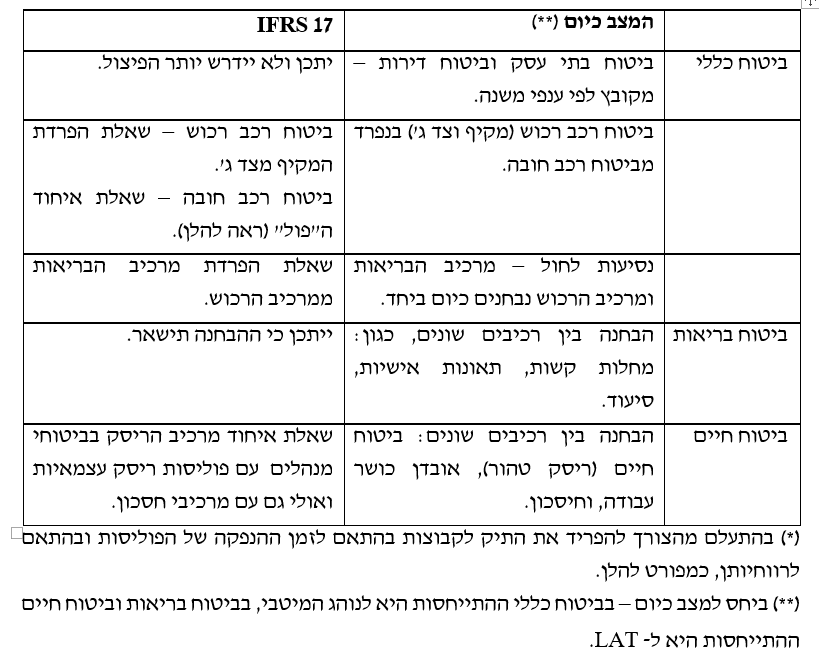

לצורך המחשת ההשפעה הפוטנציאלית בגין הרובד הראשון של החלוקה, רובד הסיכונים ואופן הניהול, נציג בטבלה הבאה דוגמאות להשלכות של מבחן “הסיכונים הדומים” על אופן הקיבוץ הצפוי בחוזי הביטוח בישראל:

פערים פוטנציאלים עיקריים באופן הקיבוץ ברמת התיק (*)

הבחינה הכוללת של מבחן “הסיכונים הדומים” עשויה להוביל לקיבוץ חלק מהקבוצות הנמדדות כיום בנפרד בהתאם לחלוקות שיושמו עד כה בחישוב ה-LAT. מההיבט הזה התוצאה של יישום 17 IFRS עשויה להביא ליציבות רבה יותר ברווחיות של חברת הביטוח ולגידול בהון שלהן. זאת, בנוסף ליתרון המובנה של 17 IFRS, הגורס כי יש לפרוס את ההכרה ברווח מה-CSM לאורך חיי התיק, באופן שבו גם שינויי אומדן שאינם מובילים להגדרת הקבוצה כמפסידה, לא נספגים באופן מיידי לרווח והפסד, אלא נפרסים לאורך חיי התיק.

לא מן הנמנע כי בסוגיה מהותית זו של עצם הגדרת מה נחשבים “סיכונים דומים”, יידרש בסופו של דבר הרגולטור להכרעה. מעבר ל”שקט התעשייתי” שהכרעה רגולטורית זו תביא, היא עשויה גם לשפר את השקיפות של הנתונים הכספיים באופן שיאפשר מדדים נוחים יותר להשוואת הסיכון בין מבטחים ולניהולו.

בראייתנו, רמת קיבוץ התיק עשויה להוביל לקיבוץ חלק מהקבוצות הנהוגות כיום בהתאם לחלוקות שיושמו עד כה בחישוב ה-LAT, אולם היא עשויה מאידך להוביל לפיצול של קבוצות אחרות שנמדדות כיום כתיק אחד. בשורה התחתונה, לצד המורכבות התפעולית שחלוקה זו תעורר, צפויות לה השלכות גם על ההון של חברות הביטוח וגם על מדידת הרווחיות והתנודתיות שלה בעתיד.

[*] מחברים – שלומי שוב ורו”ח שלומי וינר, לשעבר עוזר בכיר לחשבונאי הראשי ברשות ניירות ערך ובעלים (משותף) בחברת אוניסון יועצים בע”מ העוסקת במתן ייעוץ חשבונאי לחברות ולרואי חשבון. המחברים מודים לרו”ח יובל גרנות על תרומתו החשובה למאמר זה.

[1] התקן פורסם במאי 2017 ובמקור אמור היה להיכנס לתוקף, ולהחליף את 4 IFRS, החל מ-1 בינואר 2021. לאחרונה הועלתה הצעה של ה-IASB לדחות את יישום התקן בשנה אחת, וה-EFRAG, הגוף המייעץ לפרלמנט האירופאי בנוגע לדיווח כספי במדינות האיחוד, הציע לדחות את יישום התקן לשנת 2023.

[2] תקופה שנתית אינה חייבת להיות קשורה לתקופת דוח שנתי. ניתן למשל לקבץ חוזים שהונפקו בין התאריכים 17 ביוני 0X20 ועד 16 ביוני 1X20, חוזים שהונפקו בין התאריכים 17 ביוני 1X20 ועד 16 ביוני 2X20, וכך הלאה.