השיטה הנפוצה ביותר להערכת שווי תחת גישת ההכנסה, היא שיטת היוון תזרימי המזומנים העתידיים – Discounted Cash-Flow) DCF).

על מנת לעמוד על ההיגיון שמאחורי שיטת ה-DCF יש לסווג מחדש את הנכסים וההתחייבויות הנכללות בדוח על המצב הכספי של החברה למועד ההערכה לחמש קבוצות עיקריות:

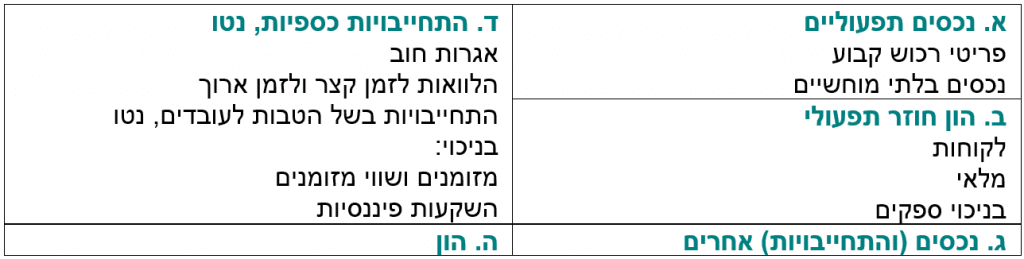

קבוצה א’ – לקבוצה זו יש לסווג את אותם הנכסים שהחברה תשתמש בהם לצורך הפקת תזרימי מזומנים בעתיד. אלה הם בעיקר פריטי הרכוש הקבוע, ונכסים בלתי מוחשים שהוכרו (כמו למשל פטנטים, קשרי לקוחות, מותגים וכו’).

קבוצה ב’ – כוללת את פריטי ההון החוזר התפעולי, שהם חלק בלתי נפרד מהפעילות השוטפת: יתרות הלקוחות והמלאי בניכוי יתרות הספקים ונותני השירותים האחרים. ככל שסכום שלושת הפריטים הינו חיובי (סכום יתרת הלקוחות ויתרת המלאי גבוה מיתרת הספקים), המשמעות הינה שחלק מההכנסות שתשיג החברה בעתיד, לא יומרו מיד למזומנים אלא ירותקו לצרכי ההון החוזר שלה. יש הכוללים בקבוצה זו גם חלק מיתרת המזומנים ושווי המזומנים של החברה החיוני לפעילות השוטפת (לדוגמה בחברה קמעונאית יש לשמור מידי יום על רמת מזומנים בקופות החיונית לתפעול השוטף).

קבוצה ג’ – תכלול “נכסים עודפים” – קרי נכסים שאינם משתתפים בתהליך הפקת המזומנים של החברה, והתחייבויות אחרות שלא נכללו בקבוצה ד’.

קבוצה ד’ – תכלול את כל ההתחייבויות הכספיות של (אג”ח, אשראי בנקאי, הלוואות אחרות, והתחייבויות בשל זכויות עובדים), בניכוי סכום הנכסים הכספיים: מזומנים ושווי מזומנים (מעבר למה שנדרש לתפעול השוטף ונכלל בקבוצה ב’), והשקעות פיננסיות.

קבוצה ה’ – הון החברה הוא היתרה הנובעת מסיכום ארבע הקבוצות הנ”ל, וכפי שנכלל בדוח על המצב הכספי של החברה.

סיווג מחדש זה של סעיפי הדוח על המצב הכספי, הינו השלב הראשון בעריכת הערכת השווי לפי שיטת ה-DCF. המטרה היא להציב במקום סכום השווי המאזני של הנכסים התפעוליים של החברה ושל פריטי ההון החוזר התפעולי שלה, את יתרת תזרימי המזומנים המהוונים שהם צפויים להניב. הרציונל הכלכלי הוא ששווי נכסים אלו לעסק, הוא תזרימי המזומנים שהם אמורים לייצר. המדידה היא מדידה דינמית המניחה שהחברה תשקיע בחידוש מערך הייצור שלה ואף בהגדלתו, ולכן חלק מתזרימי המזומנים שיופקו בעתיד ישמשו למימון השקעות אלו. סכום התזרים המהוון מכונה (Enterprise Value (EV, או השווי התפעולי של החברה.

חשוב להדגיש כי הסיווג לעיל אמור לכלול ולמצות את כל הנכסים וההתחייבויות של החברה למועד ההערכה. יושם אל לב כי ככל שהחברה הכירה בנכס של “מוניטין”, הרי שוויו הכלכלי נכלל כבר בשווי התפעולי של החברה ואין מקום ל”ספירה כפולה” שלו. גם יתרות מיסים נדחים, אמורות להיות ממוצות בחישוב השווי התפעולי, משום שהן מובאות בחשבון בעת חישוב המס החל על הרווחים התפעוליים העתידיים של החברה.

לאחר חישוב השווי התפעולי של החברה EV – (קבוצה א’ וב’), נוכל לחלץ את שווי ההון העצמי E (קבוצה ה’) על ידי גריעת סכום ההתחייבויות הכספיות נטו D (קבוצה ד’) מסכום השווי התפעולי, והוספת סכום הנכסים האחרים נטו OA (קבוצה ג’), ככל שישנם כאלו.

ובצורה אלגברית: E = EV – D + OA

השווי התפעולי של החברה (EV) מייצג את תזרימי המזומנים הבלתי ממונפים של החברה כאשר הם מהוונים למועד ההערכה. הוצאות המימון הצפויות, וכן פעולות מימון אחרות (כמו למשל פירעון הלוואות), אינן מובאות בחשבון. אלו מבוטאות בכך שאנו גורעים מיד מהשווי התפעולי את סכום ההתחייבויות הכספיות, נטו.

להרחבה – ספר בניתוח דוחות כספיים והערכות שווי: “תורת המספרים של עולם העסקים“, מחברים: יורם עדן ושלומי שוב. פרק 7 – שיטות להערכת שווי חברות (תוכן עניינים).