שני תקנים בינלאומיים חדשים וראשונים שפרסם היום “מוסד האם” של ה- IFRS מתחילים רשמית את הסדרת דיווחי ה-ESG בעולם. מדובר בדוח נפרד שיופיע לצד הדוחות הכספיים ויצור לראשונה סטנדרטיזציה של התחום, כאשר הפוקוס נכון לעכשיו הוא בסיכוני אקלים ופליטות פחמן. במקביל נעשים צעדים להכללת דיווחי אקלים גם בתוך הדוחות הכספיים עצמם. בכוונת ה- SEC בארה”ב לדרוש גילויים בנושא בחבילת הדיווח מחוץ לדוחות הכספיים החל מהשנה הבאה, תוך דרישת ביקורת של צד חיצוני בחברות הגדולות. רשות ניירות ערך בישראל לא יכולה להתעלם מההתפתחויות ונדרשת לאמץ את התקינה הבינלאומית שהיא תקינה אחות ל- IFRS (שאף קיבלה את ברכת ה- IOSCO ) כדי להפוך את הדיווח מכלי שיווקי במקרים רבים לכלי אפקטיבי ומדיד למשקיעים. בכל מקרה מסתמן כי התפתחויות אלה יובילו בשנים הקרובות לגידול בפעילות הפוטנציאלית של ענף ראיית החשבון.

ציון דרך היסטורי התרחש היום עם פרסומם של שני התקנים הראשונים של ה- ISSB, המוסד הבינלאומי לתקינה בקיימות ( ESG ) שפועל תחת ה- IASB (IFRS Foundation) ולמעשה מוסד תקינה “אחות” של ה- IFRS . התקנים שפורסמו יחייבו חברות לספק מידע על האחריות התאגידית שלהן, על סיכונים והזדמנויות הקשורים לקיימות ולאקלים והאסטרטגיה שלהן לטיפול בהם. נקודה חשובה היא שהתקנים נכתבו באופן שנועד להתממשק עם תקני ה- IFRS .

התקן הראשון – IFRS S1 עוסק בדרישות כלליות לגילויי קיימות הקשורים למידע הכספי, מחייב גילוי של מידע על ההשפעות והתלות של החברה בקהילה, במשאבי טבע וכיוצ”ב. כפועל יוצא, חברה תידרש לגלות את התלות שלה במשאבי טבע והשפעת שינוי האקלים על כך. לדוגמה, חברה אשר נשענת על מקור מים מסוים, תצטרך להביא בחשבון את הסיכון שבשינוי איכות המים, הזמינות שלהם ושל שינויים במחיר השימוש בהם. דוגמה נוספת היא חברה הנשענת על קהילה מקומית מסוימת אשר העבודה איתה יכולה להיות מושפעת מרגולציה או יכולה להיות לה השפעה על תדמית החברה. כמו כן, בהתאם לתקן הראשון, חברה תידרש לגילויים בנושא מדיניות והנהלים בחברה, האסטרטגיה של החברה, ניהול הסיכונים שלה, המטרות ודרכי המדידה בכל הנוגע לסיכוני והזדמנויות אקלים.

התקן השני שפורסם – IFRS S2 עוסק בגילויי אקלים והוא מחייב גילוי של סיכונים והזדמנויות בעלי מימד פיזי הקשורים לאקלים – סיכונים והזדמנויות של התאמות ותהליכים בחברה שמושפעים מדרישות האקלים. התקן השני יחייב חברות לדווח גם על פליטות גזי החממה שלהן שנוצרו במהלך תקופת הדיווח בהתאם לסטנדרט הבינלאומי GGPCS, לכל אורך שרשרת הערך של החברה (עד ל scope 3).

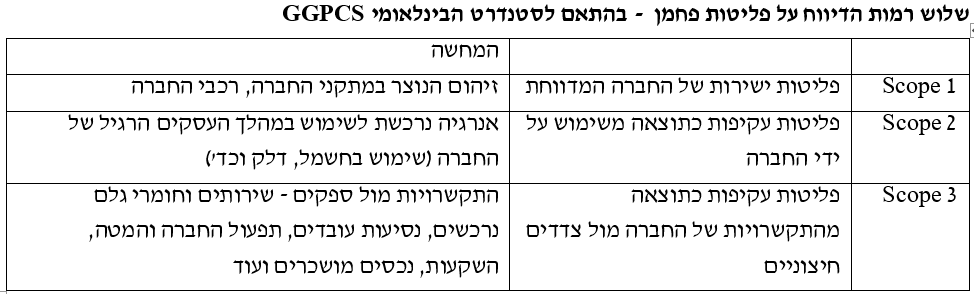

יש לציין כי בהתאם לסטנדרט בינלאומי זה קיימות 3 רמות דיווח על פליטות. הרמה הראשונה (scope 1) נוגעת לפליטות ישירות של החברה המדווחת כמו זיהום הנוצר במתקני החברה ושימוש ברכבי החברה. הרמה השנייה (scope 2) נוגעת לפליטות עקיפות כתוצאה משימוש על ידי החברה כמו שימוש בחשמל שעצם הייצור שלו על ידי היצרן הוא זה שגורם לזיהום. הרמה השלישית (scope 3) נוגעת לפליטות עקיפות כתוצאה מהתקשרויות של החברה מול צדדים חיצוניים, כדוגמת התקשרות אל מול ספק מזהם, שילוח המוצרים והשקעות החברה. כפועל יוצא, חברה תידרש לדווח על כמות פליטות הפחמן לא רק בתהליך הייצור אלא גם הפליטות המגולמות לכל אורך הדרך, מהזמנת חומרי הגלם מהספקים ועד לשילוח הסופי ללקוח הקצה.

הדיווח בהתאם לשני התקנים החדשים ייכלל במסגרת דוח נפרד אשר יצורף לדוחות הכספיים. עם זאת, חשוב להדגיש כי התקנים אינם מחייבים ונתונים להחלטה של כל חברה או לחלופין של הרגולציה הרלוונטית. כפועל יוצא, התקנים החדשים גם אינם כוללים סעיפי תחילה. יש לציין כי גם אימוץ התקינה הבינלאומית בחשבונאות – ה- IFRS היה בשיקול הדעת של הרגולציה והגופים הרלוונטיים בכל מדינה – כמו גם בישראל.

כוונת ה- SEC לדרוש דיווח באופן עצמאי

יש לציין כי תהליך דומה מתרחש בארה”ב, אם כי באופן מנדטורי לגבי חברות ציבוריות. בהתאם לכך, הודיעה ה- SEC על כוונת דרישה לגילוי בשתי הרמות הראשונות (scope 1, scope 2) שעתידה לחייב את החברות החל משנת הדיווח 2024. לפי ה- SEC הדיווח על הרמה השלישית (scope 3) עתיד להיכנס לתוקף בשנים הבאות לגבי חברות גדולות ובמקרים בהם הפליטות מהותיות לחברה. כללי ה- SEC דומים במהותם לשני התקנים החדשים של ה- ISSB ולמעשה מכילים שילוב שלהם. הקונספט של ה- SEC הוא לחייב חברות לגילויי אקלים שלהם השפעה מהותית על עסקי החברה והתהליכים בה. בנוסף, החברות ידרשו לדיווח על פליטות הפחמן של החברה לכל אורך שרשרת הערך, בדומה לתקן IFRS S2 . הדיווח על סיכונים והזדמנויות האקלים ייעשה בתוך חבילת הדיווח של החברה, כחלק מגילוי הסיכונים הכללי של החברה ויבוקרו באופן דומה. דיווחי פליטות הפחמן ידווחו בדוח נפרד שיהיה חיצוני לדוחות הכספיים וידווח יחדיו. חשוב להדגיש כי חברות גדולות ידרשו לצרף דוח ביקורת של צד שלישי לאישור אמינות הדיווח.

תהליך משמעותי נוסף שמתרחש בד בבד בהקשר של גילוי האקלים, הוא החלחול של דרישות הגילוי הנ”ל גם לתוך הדוחות הכספיים עצמם. בהתאם לכך, החל ממרץ 2023 ה- IFRS עצמו בוחן את הכנסת גילויי האקלים כחלק מהדוחות הכספיים. הצורך בבחינה עלה מחברי ה- ISSB, ממשקיעים ובעלי עניין נוספים בחברות המדווחות ובדו״חות הכספיים. בעוד שהפרויקט לא מתכנן להטיל מחירי פחמן על החברות או לשנות את ההגדרות של נכסים והתחייבויות, הוא עתיד להתעמק בקישוריות שבין התקנים החדשים לתקנים הכספיים הקיימים. למשל, הכללה של הערכת סיכוני והזדמנויות אקלים להערכת התרחישים במדידה של נכסים והתחייבויות, גילוי סיכוני האקלים במסגרת הביאורים ודרכים לוודא כי ההנחות אשר החברות משתמשות בהן תואמות לגילויי האקלים.

הזווית הישראלית

מבלי להיכנס לכך שמועד הפרסום של שני התקנים תופס את העולם העסקי בנקודת זמן מאתגרת, הרי שישראל לא יכולה להתעלם מהתפתחויות המשמעותיות בנושא ה- ESG בעולם. לכן רשות ניירות ערך בישראל נדרשת לשקול בתקופה הקרובה לחייב את החברות הציבוריות באימוץ של תקני ה- ISSB . חשוב להדגיש שה- ISSB קיבלה את ברכת ה- IOSCO שזה ארגון הגג של רשויות ניירות ערך בעולם. הדיווח כיום בישראל בנושא ה- ESG , גם לאור הנחיות רשות ניירות ערך, הוא וולנטרי ובלתי אחיד ועל כן גם האפקטיביות שלו מוגבלת מאד. בהרבה מקרים הדיווח הנ”ל הפך להיות כלי שיווקי של החברות המדווחות. אין ספק שרק דיווח מנדטורי לפי כללים בינלאומיים אחידים יהפוך את הדיווח אפקטיבי, שימושי ומדיד בעיני המשקיעים.

יש לציין כי בהתאם לתפיסת ה- ISSB לכל מדינה המיישמת את ה- IFRS יש את החופש לבחור האם לחייב חברות בדיווח ולהחליט מי הגוף שיפקח על דיווחי האקלים, כאשר המלצת ה- ISSB היא שהגוף האחראי על הדיווחים הכספיים יהיה הסמכות גם בדיווחי האקלים. המשמעות היא שככל שמדובר בחברות הציבוריות בישראל הסמכות צריכה להיות מוקנית לרשות ניירות ערך כאמור.

לקראת ההכרעה הצפויה בנושא, קשה גם להתעלם מכך, שלפי המגמות שאנו רואים בעולם ובכלל זה בארה”ב, תחום הדיווח על ה- ESG יגדיל את הפעילות הפוטנציאלית של ענף ראיית החשבון. ראשית, כבר כיום לרואה החשבון יש אחריות לסנכרן את הביקורת עם כלל המידע המדווח מחוץ לדוחות, מה כל שכן מסתמנת כאמור מגמה שחלק מהמידע יחלחל לתוך הדוחות הכספיים עצמם. שנית, בהתאם לרוח הנושבת מכללי ה- SEC , בשלב הראשוני אמנם לגבי חברות ציבוריות גדולות בלבד, הרי נכנסת לה הדרישה לביקורת של הדוח על ידי גורם חיצוני וניתן לשער שלרואי החשבון יהיה כאן יתרון מובנה ונגישות טבעית לחברות ולמידע – כך שזה כנראה רק עניין של זמן עד שרואי החשבון “ישתלטו” גם על הנושא הזה.

(*) נכתב ע”י שלומי שוב וכרמל כהן, סטודנטית בתוכנית חשבונאותAccountech באוניברסיטת רייכמן