לאור מלכודת מס הטמונה בו, אם לא יעשה שינוי בתזכיר חוק האיגוח שפורסם לאחרונה, הוא יהפוך להיות “אות מתה” בספר החוקים הישראלי. בכדי להפוך את תזכיר החוק לרלוונטי יש לתקנו בשלושה אלמנטים: החלת הפטור ממס על הכנסות התאגיד הייעודי, עדכון שיעור המס החל על יחידים בדיוק כמו באגרות החוב הקונצרניות והוספת הסדר מס בקשר לאיגוח נכסים שאין להם עלות לצרכי מס.

לאחר כמעט שני עשורים של דיוני ועדות בין-משרדיות ללא תוצאות מעשיות, הגיע סוף סוף לאחרונה הרגע ההיסטורי שבו פורסם תזכיר חוק שבא להסדיר את האיגוח בישראל. הבעיה היא שלאור מלכודת המס הקיימת בתזכיר החוק שפורסם, לצערנו ספק רב אם תזכיר החוק בנוסחו הנוכחי יביא את הבשורה לה שוק ההון מחכה.

עסקאות האיגוח בעולם מהוות כלי מרכזי וחשוב לפיזור סיכונים במערכת הפיננסית ומספקות מקורות מימון נוספים למשק, תוך התבססות על מומחיות חיתומית. עסקת איגוח הינה עסקה בה גוף מסויים (מכונה בד”כ – היזם) מעביר נכסים לתאגיד ייעודי, שהוקם במיוחד לצורך העסקה. התאגיד הייעודי מנפיק אגרות חוב כנגד הנכסים שהועברו אליו מהיזם. התמורה המתקבלת בעבור אגרות החוב תשמש את התאגיד הייעודי לתשלום ליזם, כתמורה לנכסים שהעביר האחרון לתאגיד הייעודי. נכסים אלו משרתים את החוב למחזיקי האג”ח ומשמשים כ’נכס מגבה’ לעמידה בהתחייבויות כלפיהם.

כך לדוגמה, בנק יכול למכור משכנתאות לתאגיד ייעודי שהוקם במיוחד לצורך עסקת האיגוח. התאגיד הייעודי ינפיק אגרות חוב לציבור כנגד המשכנתאות. תמורת אגרות החוב תעבור מהתאגיד הייעודי לבנק, כתמורה עבור רכישת המשכנתאות. במהלך השנים הבאות ישרתו תשלומי בעלי המשכנתאות את החוב לבעלי אגרות החוב. כך למעשה, העביר הבנק את הסיכון הגלום במשכנתאות למחזיקי אגרות החוב, שמצידם בודדו את סיכון האשראי שלהם לתזרים המזומנים שינבע מהמשכנאות הספציפיות שהועברו לתאגיד הייעודי.

מתן וודאות משפטית, כלכלית ומיסויית לעסקאות האיגוח הינו בעל חשיבות מכרעת להצלחת קידומו של שוק האיגוח בישראל, ומכאן חשיבותה של חקיקה כלכלית של חוק האיגוח. תזכיר החוק מסדיר את ההיבטים המשפטיים של עסקאות האיגוח וקובע מינימום של 5% המשך החזקה של היזם כדי לצמצם את בעיית הסיכון המוסרי.

מלכודת המס

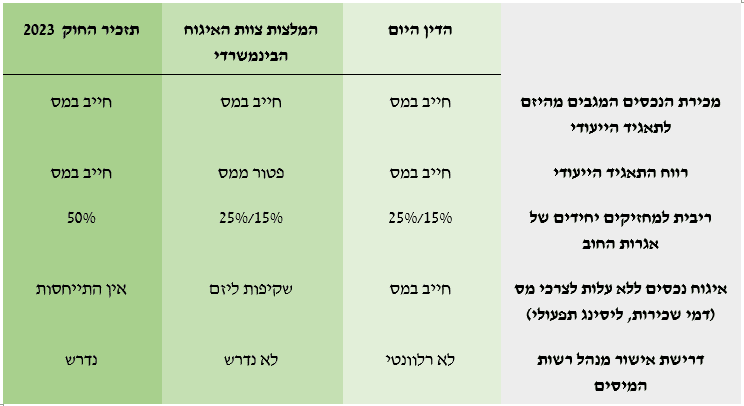

הבעיה היא, שמיסוי התאגיד הייעודי במס חברות בדומה ליתר החברות בישראל, כפי שקובע תזכיר החוק מהווה מלכודת מס אשר הופכת את עסקת האיגוח ללא כדאית. בשונה מחברות רגילות, התאגיד הייעודי מוקם על מנת לשרת את עסקת האיגוח בלבד ללא כל שיקול דעת עסקי או כלכלי, ואף מועד פירוקו נקבע עוד במועד הקמתו. הרווח המצרפי של התאגיד הייעודי עד פירוקו עת תסתיים עסקת האיגוח בהכרח יהיה 0 (אפס), אולם מבחינה טכנית, בשנים הראשונות של העסקה ייווצר רווח ובשנים שלאחר מכן ייווצר הפסד (בשנים הראשונות ההכנסות מהנכסים המגבים גבוהות יותר מהוצאות המימון שנובעות מאגרות החוב המונפקות, מצב זה מתהפך בשנים שלאחר מכן). על כן, אין שום הגיון כלכלי או מיסוי לחייב במס את התאגיד הייעודי. תזכיר החוק לא זו בלבד שאינו נותן מענה למלכודת המס, אלא אף יוצר חיוב במס עודף של התאגיד הייעודי, בניגוד מוחלט להמלצות הצוות הבינמשרדי שעסק בנושא.

דוח צוות האיגוח בראשות בנק ישראל, שפורסם בחודש נובמבר 2015, כלל פרק שלם בנושא היבטי המס הרלוונטים לעסקאות האיגוח השונות. צוות האיגוח, שרשות המיסים הייתה חברה בכירה בו, ניסה להתמודד עם מלכודת המס בתאגיד הייעודי. הצוות הציע שני מסלולי מס עיקריים המשלימים זה את זה: המסלול העיקרי כולל מתן פטור ממס לתאגיד הייעודי, חיוב במס של היזם במועד מכירת הנכסים המגבים לתאגיד הייעודי, ומיסוי מחזיקי אגרות החוב במועד קבלת הריבית או במכירתן בדומה למחזיקי אגרות חוב קונצרניות. המסלול השני כולל שקיפות מלאה של הכנסות והוצאות התאגיד הייעודי, ליזם. מסלול זה הוצע לאיגוח נכסים ספציפיים, אשר אין להם עלות לצרכי מס אצל היזם, כדוגמת: איגוח תזרים מזומנים מדמי שכירות עתידיים, איגוח תזרים מזומנים מארנונה, איגוח תשלומים מכרטיסי אשראי, ואיגוח ליסינג תפעולי.

שלושה תיקונים קריטיים

בשורה התחתונה וגם בכדי לפתח קצת אופטימיות, לדעתנו בכדי להפוך את תזכיר החוק לרלוונטי יש לתקנו ברוח המלצות דוח צוות האיגוח בשלושה אלמנטים: הראשון, החלת הפטור ממס על הכנסות התאגיד הייעודי. השני – עדכון שיעור המס החל על יחידים בדיוק כמו באגרות החוב הקונצרניות. והשלישי – הוספת הסדר מס בקשר לאיגוח נכסים שאין להם עלות לצרכי מס. רק כך תיווצר התשתית החקיקתית הנכונה לעסקאות איגוח בישראל וימנע המצב הלא רצוי בו יהפוך התזכיר לעוד ‘אות מתה’ בספר החוקים הישראלי.

מבחינה כלכלית ומשקית, דווקא העיתוי הנוכחי של סביבת הריבית הגבוהה והחשש מהפגיעה בצמיחה עד כדי מיתון שקרב ובא, הוא הנכון לקידום האיגוח שייצר מקורות מימון נוספים למשק ויסייע להחזירו למסלול הצמיחה. לכן חשוב לאמץ את שלושת התיקונים החיוניים הנ”ל ולא לפספס את הרגע ההיסטורי.

(*) נכתב ע”י שלומי שוב וניר הלפרין, מרכז לימודי המיסים בתוכנית חשבונאות Accountech באוניברסיטת רייכמן (ומי שהיה נציג רשות המיסים בצוות האיגוח).