מהו SAFE וממה החברה המנפיקה צריכה ל”היזהר”?

חברות בשלבים מוקדמים במחזור החיים מתמקדות יותר ויותר במקורות מימון גמישים יותר, מורכבים פחות ובעלי עלויות עסקה נמוכות יותר. בעוד שמניות הבכורה המסורתיות ממשיכות להוות מקור מימון חשוב, חברות רבות לפני ההנפקה מחפשות פתרונות יעילים וחסכוניים יותר לגיוס מימון בין הסבבים השונים. כתוצאה מכך התפתחו מגוון חלופות מימון ביניים שמסייעות לייעל את המשא ומתן עם המשקיעים ולהפחית בעלויות. עם זאת, בעוד שהיתרונות הפוטנציאליים של אותם מכשירים עשויים להיות אטרקטיביים, המנפיקים צריכים להיות מודעים לפוטנציאל שיגדיל את התנודתיות בדוחות הכספיים.

בגל ההנפקות הקיים ניתן לראות חברות רבות אשר מעורבות, לפני ה-IPO, בהנפקות של מכשירים סטנדרטיים לכאורה כגון הסכמים פשוטים להון עתידי Simple Agreements for Future Equity) SAFE) . עם זאת, התנאים המשפטיים, התפעוליים והחשבונאיים הקשורים להסדרים אלה אינם תמיד “פשוטים” למרות כינויים. אמנם המכשירים עשויים להתכסות בצורה משפטית של “הון”, אך הם עשויים שלא להביא לסיווג ומדידה כ”הון” לצרכים חשבונאיים.

המאפיינים הנפוצים של הסכמי SAFE כוללים:

- המשקיע מבצע תשלום מקדמה בתמורה לזכות למניות עתידיות שיונפקו על ידי החברה במימון ההון הבא, בדרך כלל בהנחה (לדוגמא 20%) ממחיר שישלמו משקיעים אחרים בסבב.

- המכשיר אינו נושא קופון / ריבית ואינו בעל מועד פירעון חוזי.

- המכשיר עשוי להכיל רף מקסימלי לשווי חברה המספק מינימום למספר המניות שהמשקיע עשוי לקבל בהמרה.

- באירוע נזילות (Liquidation Event כגון אירועי שינוי שליטה או הנפקה), המשקיע יקבל מזומנים ו/או מניות רגילות של החברה בהנחה.

- המכשיר מספק העדפה בפירוק בסכום ההון שהושקע.

ייתכן שכלכלית מכשירי ה- SAFE מהווים במהותם תקבולים הוניים אך חשבונאית הטיפול בהם עשוי להיות שונה.

כיצד מכשירי ה SAFE ישתקפו בדוחות הכספיים של החברה המנפיקה?

בבחינת הטיפול החשבונאי במכשירי ה- SAFE יש לקחת בחשבון את מלוא המאפיינים השונים של המכשיר על מנת לקבוע האם מדובר במכשיר הוני או בהתחייבות, כאשר הנגזרת הישירה של סיווג כאמור היא מדידת המכשיר ואופן השפעתו תוצאות הפעילות של החברה.

עניין זה עשוי להיות קריטי לחברה, ערב IPO, כאשר אירוע ההנפקה כשלעצמו מהווה כאמור אירוע של נזילות שמזכה בהנחה / הטבה למשקיעים במכשיר.

חשוב להדגיש כי הסיווג והטיפול במכשירי ה- SAFE בדוחות הכספיים תלוי בתקינה החשבונאית המיושמת על ידי החברה – תקינה בינלאומית (IFRS) או תקינה אמריקאית (US GAAP). ובמבחן התוצאה – התשובה עשויה להיות שונה.

תקינת ה-IFRS שמה דגש על בחינת כלל אירועי הנזילות והאם הם בשליטתה הבלעדית של החברה על מנת שמכשירי ה- SAFE יטופלו כהוניים. מזומן שעשוי להיות משולם למחזיקי ה- SAFE באירועים שאינם בשליטת החברה או שאינם פירוק של ממש עשויים להביא לטיפול כהתחייבות. תשומת לב כי תהליך של מינוי כונס (תנאי נפוץ שמהווה טריגר ליישוב במזומן) אינו פירוק של ממש, וזה כשלעצמו יגרום למכשיר שלא להיות מסווג כמכשיר הוני. בנוסף, יש לבחון את כמות המניות שיונפקו עם המרת המכשיר – כאשר כמות משתנה ולא ידועה, באירוע שאינו בשליטת החברה, עשויה להביא לסיווג המכשיר כהתחייבותי.

אז מה משמעות הסיווג?

סיווג ה- SAFE כהתחייבות יביא לזקיפת ההנחה / ההטבה הגלומה בו כהוצאה ברווח והפסד של החברה, בעוד שסיווג המכשיר במסגרת ההון לא בהכרח ישקף במסגרת הדוחות הכספיים של החברה, ובפרט בתוצאות פעילותה, את אותה ההנחה / הטבה שניתנה למשקיעים. כמו כן, סיווג כאמור הינו בעל השלכות על מידת המינוף של החברה ועל יחסים פיננסיים אחרים ועמידה באמות מידה פיננסיות.

ככלל, סיווג מכשירי SAFE – כמכשיר התחייבותי או כמכשיר הוני עשוי בהחלט להיות שונה בדיווח לפי IFRS לעומת בדיווח לפי תקינה אמריקאית. אם העניין מהותי, עשוי הדבר להשפיע על בחירת השפה החשבונאית לפיה יערכו הדוחות הכספיים, ככל שדרישות הדיווח מאפשרות זאת.

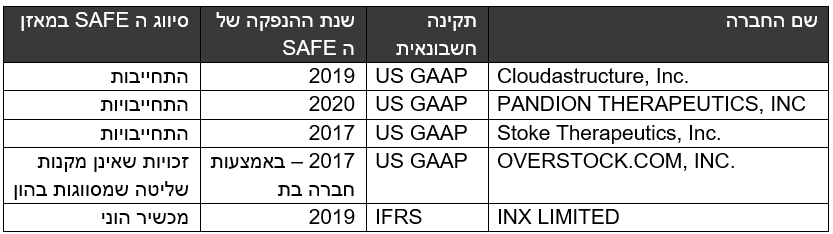

דוגמאות למכשירי SAFE כפי שנכללו במסגרת תשקיפים אחרונים (IPO) בארה”ב:

בהתאם, בקביעת תנאי המכשיר חשובה בחינה מראש של כל אחד ממאפייניו, לרבות באירועי נזילות ומעין פירוק!

יצוין כי לסיווג ולטיפול במכשירי ה- SAFE בדוחות הכספיים עשויות אף להיות השלכות מס.

(*) נכתב על ידי רו”ח יעל ג’רסי, שותפה וראש המחלקה המקצועית, PWC