החוזר החדש של רשות המיסים בנושא הסכמי Recharge – תשלום של חברה ישראלית (חברה בת) לחברה אם בינלאומית סחירה בגין הענקת מכשיריה ההוניים לעובדי החברה הבת, לוקח את החיבור בין כללי המס לבין כללי החשבונאות צעד משמעותי קדימה – ולמעשה מתרגם את הפרשנות החשבונאית המקובלת לתנאים בהירים הניתנים לאכיפה, גם אם נוקשים יחסית. המעבר של כללי המס להסתכלות כלכלית-חשבונאית הוא נכון עקרונית מכל הבחינות וחשוב, בראיה משקית, שייהפך למגמה. אך נקודת המפתח להצלחה, מבחינת רשות המיסים, היא אימוץ עקרון זה גם באותם מקרים שבהם הדבר נוגד את האינטרס שלה.

בסוף ינואר 2021 פרסמה רשות המיסים חוזר בנושא תשלום לחברת אם בגין הענקת מכשיריה ההוניים לעובדי החברה הבת (הסכמי Recharge) שמתכתב עם כללי החשבונאות בנושא. ברקע לחוזר הנ”ל נמצאת הלכת קונטירה (ראה להלן) שהתווה בית המשפט העליון בשנת 2018. כעת, רשות המיסים לוקחת את החיבור לכללי החשבונאות צעד קדימה.

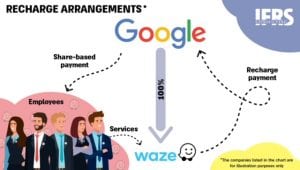

נקודת המוצא של הסכמי ה- Recharge הם אותם מצבים שכיחים שבהם החברות האם הבינלאומית שמניותיהן נסחרות מעניקות לעובדים של החברות הבנות הפרטיות שלהן בישראל (שנמצאות בדרך כלל בבעלות מלאה) מענקים הוניים שלהן – בד”כ אופציות על מניותיהן.

ניתן להמחיש את הרציונל באמצעות חברת WAZE הישראלית שנמצאת בשליטה מלאה של חברת אלפאבית (גוגל) הציבורית – זה הגיוני להניח, כפי שניתן לראות בתרשים, כי עובדי WAZE בארץ מעדיפים לקבל אופציות על מניותיה הסחירות של חברת האם שלהם – אלפאבית, מה גם שסביר להניח כי אלפאבית עצמה מעדיפה להמשיך להחזיק בבעלות מלאה ולא להידלל בשיעור החזקתה ב- WAZE במקרה של מימוש האופציות על ידי העובדים.

הלכת קונטירה

בהלכת קונטירה בית המשפט העליון הכיר בכללי החשבונאות בנושא תשלום מבוסס מניות (תמ”מ) לצורך מיסוי חוזי הקוסט פלוס של מרכזי הפיתוח בישראל עם החברות הבינלאומיות שמחזיקות בהם. כפועל יוצא, הכנסתה ה’ברוטו’ לצרכי מס של חברת הבת הנובעת מחברת האם תהיה בגובה ‘קוסט פלוס’ בגין הוצאות השכר החשבונאיות שנרשמו במועד הענקת האופציות לעובדים, מאידך, אותן הוצאות שכר ששימשו כבסיס לחישובי הקוסט פלוס לא יותרו בניכוי לצרכי מס בחברת הבת, לא בשנה שבה נרשמו בספרים ואף לא בעתיד ככל שמסלול המיסוי של העובדים הוא מסלול רווח הון (במסלול זה ההוצאה אינה מוכרת לצרכי מס במישור החברה המעבידה).

כך יוצא שחברת הבת תידרש לשלם מס מלא בגין כל ההכנסה ‘ברוטו’ מהחברה האם, שחושבה כאמור לפי שיטת ה’קוסט פלוס’ ללא הכרה כלל בהוצאות כנגדה. קביעה זו אף אינה מתחשבת בפעולות שביצע העובד, כך לדוגמה במצב בו העובד כלל לא מימש את האופציות שהוענקו לו ואלו אף פקעו, הרי שעדיין חברת הבת תמוסה על מלוא ההכנסות בהתאם לשיטת הקוסט פלוס על ההוצאות שנרשמו בספרים (שלא מבוטלות כמובן), ללא התרתן לצרכי מס.

רשות המסים מבצעת למעשה הפרדה בין אופן קביעת הכנסות החברה לצרכי מס (סעיף 85א לפקודה המטפל במחירי העברה בעסקאות בינלאומיות בין צדדים קשורים) לבין הוצאותיה לצרכי מס. בעוד שצד ההכנסות נקבע לפי שיטת הקוסט פלוס, תוך ביצוע עקיבה מלאה אחר כללי החשבונאות, הרי שלצורך קביעת הוצאות החברה שיותרו לצרכי מס ימשיכו לחול הוראות סעיף 102 לפקודת מס הכנסה המתייחס למיסוי אופציות לעובדים והינו מנותק רובו ככולו מהכללים החשבונאיים.

הפרדה זו שמשקפת את המציאות הכלכלית, יכולה ליצור לעיתים עיוותים – כמו למשל במקרה בו האופציות פקעו כך שלמרות שההוצאה החשבונאית נרשמה במלואה היא לא תותר בניכוי לצורכי מס גם במסלול הפירותי וראוי שרשות המיסים תדע גם לתקן עיוותים אלו, ככל שיווצרו.

ניתוח חשבונאי פשוט של הסכם Recharge

לפני ההתייחסות לטיפול החשבונאי בהסכם ה- Recharge חשוב ראשית להבהיר כי מנקודת הראות של חברת הבת, מבלי קשר לקיומו או אי קיומו של הסכם Recharge, מדובר בהטבה הונית שהתקבלה מבעל השליטה בה ולכן אל מול הוצאות השכר שירשמו על בסיס הכללים הרגילים שלIFRS 2 תירשם בהתאם למסגרת המושגית קרן הון מהשקעת בעלים.

כעת, לגבי הסכם ה- Recharge יש לציין כי IFRS 2 אינו מתייחס להסכמים אלה אבל הפרשנות המקובלת מובילה לכך שככל שניתן להצביע על “קשר ברור” בין ההסכם לבין המענק לעובדים, הרי שהטיפול החשבונאי בתשלום מכוח ההסכם ייגזר מאופן הטיפול במענק ההוני. כפועל יוצא, תתבצע הפחתה מקבילה של השקעת הבעלים שנרשמה כאמור כנגד ההתחייבות לתשלום לחברת האם. כמו כן, ככל שמדובר בסכום משתנה מכוח ההסכם – כמו במקרה של תשלום על בסיס הערך הפנימי של האופציות במועד המימוש – הרי שיש צורך לעדכן אותו עד למועד התשלום ישירות כנגד ההון (ללא כל השפעה על דוח רווח והפסד). לצורך המחשת הטיפול החשבונאי ראו דוגמאות בהמשך.

חשוב להדגיש כי קיומו של “קשר ברור” בין הסכם ה- Recharge לבין המענק ההוני שניתן לעובדי החברה הבת הוא קביעה קריטית, שהרי ללא קיומו של קשר זה, בראיה חשבונאית לא ניתן יהיה לטפל בהפחתת ההון כנגד קרן ההון מהשקעת בעלים שנרשמה בגין המענק ההוני שניתן מחברת האם לעובדי החברה הבת – ולכך יכולות להיות השלכות כבדות בהיבט של התייחסות להפחתת ההון כדיבידנד. מה שכן, אין ספק כי ככל שהתשלום לחברת האם בהתאם להסכם ה- Recharge הוא גבוה מאשר ההוצאה החשבונאית שנרשמה, הרי שהפער הנ”ל יטופל כהפחתת הון בדומה לדיבידנד.

עקרונות החוזר החדש

בהתאם לחוזר החדש של רשות המיסים על מנת שתשלום לחברה האם המעניקה ייחשב כשיפוי בגין הוצאות השכר בהן נשאה בעבור החברה הבת ולא כדיבידנד, עליו להיות עד גובה הוצאות השכר שנרשמו בדוחותיה הכספיים של החברה הבת בגין ההטבה לעובדים. באופן כללי בהתאם ל- IFRS 2 מענק הוני (בד”כ אופציות למניות או מניות) נמדד לפי השווי ההוגן שלו במועד הענקה – בהתאם לכך ההוצאה נרשמת על פני תקופת ההבשלה כל עוד העובד צפוי לעמוד בה.

כמו כן, בהתאם לחוזר התשלום לחברה האם נדרש לעמוד בארבעת התנאים הבאים:

- התשלום לחברה האם יהיה רק בגין המכשירים ההוניים שהבשילו

- התשלום לחברה האם בגין כל מכשיר הוני שהבשיל הינו עד גובה השווי שנקבע לו ברישום ההוצאה בדוחות הכספיים.

- התשלום לחברה האם הינו מכוח הסכם Recharge בינה לבין החברה הבת אשר נחתם טרם הענקת המכשירים ההוניים

- כל ההוצאה בגין הענקת המכשיר ההוני נכללה כהוצאה בהתאם להלכת קונטירה.

יש לציין כי קביעות אלו עולות, אמנם, בקנה אחד עם הטיפול החשבונאי בהסכמי Recharge אם כי נחשבות נוקשות במידת מה ביחס לאפשרויות הקיימות כיום בפרקטיקה מזווית חשבונאית. במילים אחרות, ארבעת התנאים שקובעת רשות המיסים אכן חותרים לזהות את קיומו של הקשר הברור בין הסכם ה- Recharge לבין המענק ההוני, אם כי בראיית הפרקטיקה החשבונאית כיום הם נחשבים נוקשים (כאמור, כללי החשבונאות עצמם לא קבעו תנאים ברורים בנושא). כך למשל, בהתאם לפרקטיקה החשבונאית הקיימת אין הכרח שההסכם ייחתם לפני מועד ההענקה ועדיין ניתן יהיה להראות קיומו של קשר ברור כאמור – כלומר, מדובר באינדיקציה חשובה אך לא בלעדית.

בהתעלם מרעשי רקע אלו, ניתן לומר כי באופן כללי ההסתכלות הכלכלית/חשבונאית (העדפת מהות כלכלית על פני צורה משפטית) בנושאים שקשורים למערכת היחסים בין בעלי המניות בהתאם לכללי החשבונאות היא נכונה – וזהו צעד בכיוון הנכון מבחינת רשות המיסים. הקוריוז הוא שדווקא במקרה זה של הישענות על כללי החשבונאות מדובר באחד העיוותים החריפים הקיימים כיום בחשבונאות שהרי המענק ההוני לעובדים לא באמת מוענק להם בראיה כלכלית בתחילת תקופת ההבשלה אלא רק על פני תקופה זו יחד עם אספקת שירותי העבודה על ידם (להרחבה בנושא). הישענות מוחלטת על IFRS 2 באופן דומה, על אף עיוות חריף זה, ניתן היה גם לראות לפני מספר שנים בחוק שכר הבכירים במגזר הפיננסי שנשען באופן בלעדי על כללי החשבונאות האמורים לצורך מדידת תקרת השכר שנקבעה בו.

“תקלת” בית חוסן

מעבר של כללי המס ועמדות רשות המיסים לניתוח כלכלי/חשבונאי הוא נכון מבחינה עקרונית וחשוב שייהפך למגמה, מעבר למקרים נקודתיים כאלה או אחרים. יש לציין כי עוד לפני שניתן להצביע באמת על מגמה, עמדה של רשות המיסים שניתן לשייך למשפחה הזאת של הסתכלות כלכלית/חשבונאית, נתקלה לאחרונה בהתנגדות של בית המשפט המחוזי בחיפה במסגרת פס”ד בית חוסן. בהקשר של הרצון של רשות המיסים, שאף גובה בחוזרים ובפסיקות קודמות, להתייחס לעליה בשיעור ההחזקה כתוצאה מרכישה עצמית כשתי עסקאות רעיוניות: משיכת דיבידנד מצד אחד ורכישת מניות נוספות בגובה הדיבידנד מצד שני.

נשתמש בדוגמה הפשטנית הבאה כדי להמחיש את העניין: נניח שקיימים 3 בעלי מניות שכל אחד מחזיק שליש בחברה מסוימת שיש לה הון מניות של 100 ויתרת עודפים 200. נניח ששווי כלל מניות החברה תואם את ההון העצמי שלה והינו 300. כעת, החברה קונה מבעל מניות א’ את כל מניותיו. בראיה חשבונאית וכלכלית וכפי שהדבר בא לידי ביטוי ביישום שיטת השווי המאזני או בשיטת איחוד דוחות כספיים כאשר רלבנטי, רואים בפעולה בכך שבעל מניות א’ מכר את מניותיו לשני בעלי המניות האחרים ואלה עלו לשיעור החזקה אפקטיבי של 50% כל אחד – כלומר שינוי בשיעורי ההחזקה של בעלי המניות שמייצג למעשה עסקה ביניהם.

לפי עמדת מס הכנסה המתבססת על חוזר שפורסם בנושא, יש לראות בפעולה כמשיכת דיבידנד ועליה בשיעור ההחזקה מבחינת שני בעלי המניות הנותרים. כלומר, לראות זאת כך שרעיונית החברה חילקה דיבידנד של 100 לכל בעלי המניות ואז בעל מניות ב’ ובעל מניות ג’ שילמו לבעל מניות א’ את ה- 67 שקיבלו ורכשו את מניותיו. עמדה זאת, מובילה לתוצאה דומה לניתוח החשבונאי כאמור.

הבעיה היא שההסתכלות הכלכלית הנ”ל לא עברה את מבחן בית המשפט במקרה זה – השופטת בתיק לא קיבלה את הניתוח הכלכלי וראתה במהלך אך ורק כעסקה הונית בין בעל היוצא לבין החברה. השאלה היא האם ניתן לראות זאת אולי “כתקלה” חד פעמית כך שבית המשפט העליון יהפוך את ההחלטה הנ”ל במסגרת ערעור שכבר הוגש.

הניתוח של רשות המיסים הוא נכון אמנם מבחינה כלכלית, אך צריך לזכור כי גם במקרה ההופכי לרכישה עצמית שהוא הנפקת מניות לצד ג’ ניתוח כלכלי מלמד על מכירת המניות כתוצאה מהירידה בשיעור ההחזקה, למרות שגם כאן לא היתה תזוזה במזומן מנקודת הראות של אותם בעלי מניות. מבחינה כלכלית מדובר במכירת מניות מצד אחד כנגד הזרמה הונית לחברה המוחזקת מהצד השני באותו גובה. הבעיה היא שבמקרה כזה לא קיימת עמדה מקבילה של רשות המיסים ועל כן פעולה של הנפקה לצד ג’ אינה מטופלת כלל כאירוע מס. אם ניקח לצורך ההמחשה את הדוגמה לעיל ונהפוך בדיוק את סדר הדברים, הרי שבעקבות ההנפקה לבעל מניות א’ בגובה 100, בעלי מניות ב’ וג’ יורדים בשיעור ההחזקה שלהם מ- 50% כל אחד ל- 33%. המשמעות הכלכלית היא שכל אחד מהם מכר רעיונית 16.6 מניות שברשותו לבעל מניות א’ לפי שווי של 3 שקלים למניה (100/ 300) – כלומר, בתמורה כוללת של 50 ואז השקיע זאת בהון החברה.

לא ניתן להתעלם מכך שככל שרשות המיסים נוקטת בגישה כלכלית כאמור, הרי שמדיניותה צריכה להיות עקבית לגבי מקרים דומים במהותם. כמובן שמדובר רק באותם מקרים חריגים שמעידים על תכנון מס מובהק אשר מצדיק “לשבור” את המסך המשפטי וההסתכלות הטכנית על עקרון המימוש, כך שלא כל הנפקת מניות לציבור (או לחלופין רכישה עצמית מהציבור) יטופלו באופן הזה. ניתן לדמות זאת למשל, לעמדה של רשות המיסים, בעקבות המשבר של 2008 לגבי רכישות עצמיות של אגרות חוב בעקבות הירידה החריפה בערכן. חברות לא מעטות ביצעו אז את הרכישות העצמיות באמצעות חברות בת ייעודיות בכדי להימנע מיצירת הכנסה חייבת בדוחות סולו כתוצאה מרווח מפדיון מוקדם. כפועל יוצא, רשות המיסים “שברה” במקרים מיוחדים אלה את המסך המשפטי והעיקרון של מיסוי נפרד לכל חברה משפטית בפני עצמה, על מנת למנוע התחמקות מתשלום מס במועד הרכישה העצמית.

הגיעה עת IFRS

חשוב להבין, עולם המס “נקרע” בין ההסתכלות המשפטית הטכנית שממנה החקיקה צומחת באופן טבעי לבין ההסתכלות הכלכלית/חשבונאית שעומדת בבסיס הפעילות העסקית. ככל שיתבצע מעבר לראיה הכלכלית/חשבונאית, כך עקרונות המס ייושמו באופן הוגן ושוויוני לגבי מקרים דומים, מה גם שמיסוי בראיה כלכלית מבטל עיוותים ומסייע להתפתחות הכלכלית של העסקים והמשק. כך למשל, גישת העקיבה של רשות המיסים בנושא עסקאות BOT לפיה בהעדר בעלות חשבונאית (ולכן כלכלית) על הנכס הפיזי ולכן הטיפול בדוחות הכספיים הוא כנכס פיננסי או כנכס בלתי מוחשי בהתאם ל- IFRS, אזי גם לצורכי מס אין בעלות ועל כן לא יותרו בניכוי הוצאות פחת שהיו מותרות במקרה של בעלות על הנכס הפיזי.

לא ניתן להמעיט בחשיבות של כך לצורך ההתנהלות העסקית אילו רשות המיסים היתה מכירה למשל לחברות, במגבלות מסויימות, במטבע פעילות שאינו השקל על בסיס מטבע הפעילות החשבונאי. אין ספק שהמצב הנוכחי בו מיסוי אותן החברות פועל בכיוון הפוך לכיוון הכלכלי/חשבונאי פוגע בהתנהלותן העסקית ובצמיחת המשק.

זה נכון שהישענות מוחלטת על החשבונאות יכולה לייצר “פרשנות” חשבונאית מקילה במקרים בהם יש השפעה ל”פרשנות” זו גם על חבות המס, אך נדמה שהמקרה של החוזר הנוכחי בנושא הסכמי ה- Recharge ממחיש היטב שניתן להישען על העקרונות החשבונאיים בד בבד עם קביעת תנאים ברורים ובהירים לצורך מניעת מניפולציות פרשניות ושיפור האתיקה בתחום.

נקודת המפתח מבחינת רשות המיסים היא לאמץ עקרון זה גם באותם מקרים שבהם הדבר נוגד את האינטרס שלה – למשל במקרה של הרישום הכלכלי/חשבונאי של הוצאות ריבית אפקטיבית גבוהות יותר בעקבות תפיסת הפיצול החשבונאית של אגרות חוב להמרה למכשיר התחייבותי ולמכשיר הוני. גם במקרה זה העיקרון החשבונאי הוא פשוט – במהות הכלכלית של המכשיר הפיננסי (מכשיר מורכב) גוברת על צורתו המשפטית וראוי להתייחס אליו באופן הזה גם אם זה לא עומד באינטרס של רשות המיסים. בעיה דומה, קיימת גם במקרה של מניות בכורה שהן מכשיר מורכב, גם אם הבסיס של עקיבה לאחר החשבונאות הוא נכון שהרי תנאי מקדמי לצורך סיווגן כהתחייבות לצורכי מס הוא סיווגן כהתחייבות בדוחות הכספיים. לצורך כך, כנקודת מוצא טובה למגמה המיוחלת הגיעה כבר העת שרשות המיסים תכריע רשמית לטובת יישום גורף של ה- IFRS (ולא רק כמדיניות של רשות בלבד) שחותר לשיקוף המהות הכלכלית.

דוגמאות להמחשת הכלל החשבונאי

דוגמה א’ – הסכם Recharge בסכום קבוע

ב- 1.1.2020 חברה אם העניקה 10,000 כתבי אופציה לעובדי החברה הבת שלה עם תקופת הבשלה של שנתיים. באותו מועד נחתם בין חברת האם לבין חברת הבת הסכם Recharge על בסיס השווי ההוגן במועד הענקה שישולם במועד הבשלת האופציות. נניח כי ההסכם נחשב בעל קשר ברור למענק ההוני. השווי הוגן במועד הענקה של כל כתב אופציה הוא 10 שקלים. מטעמי פשטות, נניח שכל האופציות צפויות להבשיל ואכן הבשילו.

להלן פקודות היומן בדוחות חברת הבת בשנים 2020/2021

ח’ הוצאות שכר 50,000

ז’ קרן הון – השקעת בעלים 50,000 = 10 * 10,000 * (1/2)

ח’ קרן הון – השקעת בעלים 50,000

ז’ התחייבות לחברה האם 50,000

להלן פקודות היומן בדוחות חברת האם – סולו (לפי עלות) בשנים 2020/2021

ח’ השקעה בבת – עלות 50,000

ז’ קרן הון תמ”מ 50,000

ח’ חייבים – חברה בת 50,000

ז’ השקעה בבת – עלות 50,000

להלן פקודות היומן בדוחות המאוחדים של חברת האם בשנים 2020/2021

ח’ הוצאות שכר 50,000

ז’ קרן הון תמ”מ 50,000

דוגמה ב’ – הסכם Recharge בסכום משתנה

ב- 1.1.2020 חברה אם העניקה 10,000 כתבי אופציה לעובדי החברה הבת שלה עם תקופת הבשלה של שנתיים. באותו מועד נחתם בין חברת האם לבין חברת הבת הסכם Recharge על בסיס הערך הפנימי של האופציות במועד המימוש של האופציות (1.1.2022). נניח כי ההסכם נחשב בעל קשר ברור למענק ההוני. השווי הוגן ב- 1.1.2020 (מועד הענקה), 31.12.2020 ו- 31.12.2021 הינו 10, 6 ו- 8 (ערך פנימי) שקלים, בהתאמה. מטעמי פשטות, נניח שכל האופציות צפויות להבשיל ואכן הבשילו.

להלן פקודות היומן בדוחות חברת הבת

בשנים 2020/2021 :

ח’ הוצאות שכר 50,000

ז’ קרן הון – השקעת בעלים 50,000 = 10 * 10,000 * (1/2)

בשנת 2020 :

ח’ קרן הון – השקעת בעלים 30,000

ז’ התחייבות לחברה האם 30,000 = 6 * 10,000 * (1/2)

בשנת 2021 :

ח’ קרן הון – השקעת בעלים 50,000

ז’ התחייבות לחברה האם 50,000 =30,000 – 8 * 10,000 * (2/2)

להלן פקודות היומן בדוחות חברת האם – סולו (לפי עלות)

בשנים 2020/2021 :

ח’ השקעה בבת – עלות 50,000

ז’ קרן הון תמ”מ 50,000

בשנת 2020 :

ח’ חייבים – חברה בת 30,000

ז’ השקעה בבת – עלות 30,000

בשנת 2021 :

ח’ חייבים – חברה בת 50,000

ז’ השקעה בבת – עלות 50,000

להלן פקודות היומן בדוחות המאוחדים של חברת האם בשנים 2020/2021

ח’ הוצאות שכר 50,000

ז’ קרן הון תמ”מ 50,000

(*) נכתב על ידי שלומי שוב