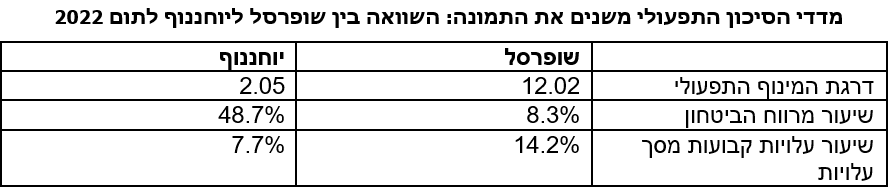

ההרעה בתוצאות העסקיות של שופרסל בשנת 2022 הביאה לירידה חדה בשיעור מרווח הביטחון שלה ולעליה חדה בדרגת המינוף התפעולי שלה. כפועל יוצא, דרגת המינוף התפעולי בשופרסל הגיעה לכדי 12, לעומת דרגת מנוף תפעולי של 2 בלבד ביוחננוף. המשמעות היא שכל שינוי של אחוז במחזור המכירות של שופרסל בשנת 2023 ימונף לשינוי של 12% ברווח התפעולי, אך כל שינוי של אחוז במחזור המכירות של יוחננוף בשנת 2023, ימונף לשיעור של 2% בלבד ברווח התפעולי שלה.

הניתוח המקובל של דוחות כספיים מתמקד בנתונים הנכללים בגוף הדוחות הכספיים שאינם כוללים מיון של העלויות לקבועות ומשתנות. לכן, אנו נוטים להתעלם מהסיכונים התפעוליים ולהתמקד בסיכונים הפיננסיים (הנובעים מרמת המינוף של החברה). בהקשר זה, חשוב לדעת כי התאגידים המדווחים בישראל כוללים בדוחות התקופתיים שלהם בפרק של “תיאור עסקי התאגיד” מידע כספי לגבי תחומי הפעילות של התאגיד. מידע זה כולל גם מיון של העלויות המיוחסות לתחום הפעילות לעלויות קבועות ועלויות משתנות. הבעיה היא שככל הנראה ציבור המשתמשים בדוחות הכספיים לא הפנים את החשיבות והערך האינפורמטיבי של מידע נוסף זה, ולא עושה בו שימוש ראוי.

בשורות הבאות ננסה לעמוד על חשיבות מידע זה, ולהסביר בקצרה כיצד ניתן לעשות בו שימוש מושכל לצורך הערכות שווי והבנה של הסיכונים התפעוליים איתם מתמודד התאגיד המדווח. ניתוח מעין זה רלוונטי בעיקר לחברות ריאליות הפועלות בתחום התעשייה והמסחר. כפי שנדגים להלן, ניתוח המידע הנוסף עשוי לאפשר לנו לחשב את חמשת הפרמטרים הבאים:

- התרומה שהושגה בתחום הפעילות בתקופת החשבון. התרומה הינה מונח מתחום חשבונאות ניהולית והיא מוגדרת כהפרש שבין סכום המכירות להוצאות המשתנות;

- שולי התרומה – Contribution Margin– שיעור התרומה מתוך מחזור המכירות בתחום הפעילות;

- דרגת המנוף התפעולי – היחס שבין התרומה לרווח התפעולי בתחום הפעילות. דרגת המנוף התפעולי מלמדת בכמה אחוזים ישתנה הרווח התפעולי כתוצאה משינוי של אחוז אחד במחזור המכירות, וכאשר כל הפרמטרים האחרים נשארים קבועים;

- חישוב מחזור המכירות הנדרש בנקודת האיזון – מהו מחזור המכירות המינימלי שנדרש בשנת החשבון כדי שהחברה לא תפסיד. את מחזור המכירות בנקודת האיזון ניתן לחשב באופן מידי ע”י חלוקת העלויות הקבועות בשיעור התרומה;

- שיעור מרווח הביטחון – מרווח הביטחון הינו סכום המחזור בשנת החשבון העולה על המחזור הנדרש בנקודת האיזון. שיעור מרווח הביטחון מלמד אותנו מה שיעור הקיטון במחזור המכירות אותו יכולה החברה ל”ספוג” ועדיין לא להפסיד (כאשר הפרמטרים האחרים נשארים קבועים). שיעור מרוח הביטחון שווה לאחד לחלק לדרגת המנוף התפעולי;

ניתוח של ארבעת הפרמטרים הנ”ל לגבי שתי חברות: שופרסל בע”מ (לגבי תחום הקמעונאות המהווה כ- 92% מכלל הכנסות החברה במאוחד) ומ. יוחננוף בע”מ, וזאת בכל אחת מארבע השנים 2019 – 2022, מלמד כי מחזור המכירות של שופרסל היה גבוה לאורך השנים הנ”ל פי 4 מזה של יוחננוף. גם שולי התרומה בשופרסל גבוהים יותר מאשר ביוחננוף. אולם אם נבחן את מדדי הסיכון התפעולי התמונה משתנה.

הנתונים מצביעים על שוני מהותי בדרגת המנוף התפעולי וכפועל יוצא מכך בשיעור מרווח הביטחון בין שתי החברות. שיעור מרווח ביטחון בשופרסל שהיה 22.4% בשנת 2021 צנח לכדי 8.3% בשנת 2022. לעומת זאת, שיעור מרווח הביטחון בחברת יוחננוף עלה, באותה תקופה, מ- 45% ל- 49%. במילים אחרות, גם אם בשנת 2023 יוחננוף תאבד (בשיעורי התרומה, וברמת ההוצאות הקבועות הנוכחיות) 48% ממחוזר המכירות שלה, היא עדיין לא תעבור להפסד. לעומת זאת, די בכך ששופרסל תאבד כ-8.5% ממחזור ההכנסות שלה כדי שהיא תעבור להפסד (בתחום הקמעונאות).

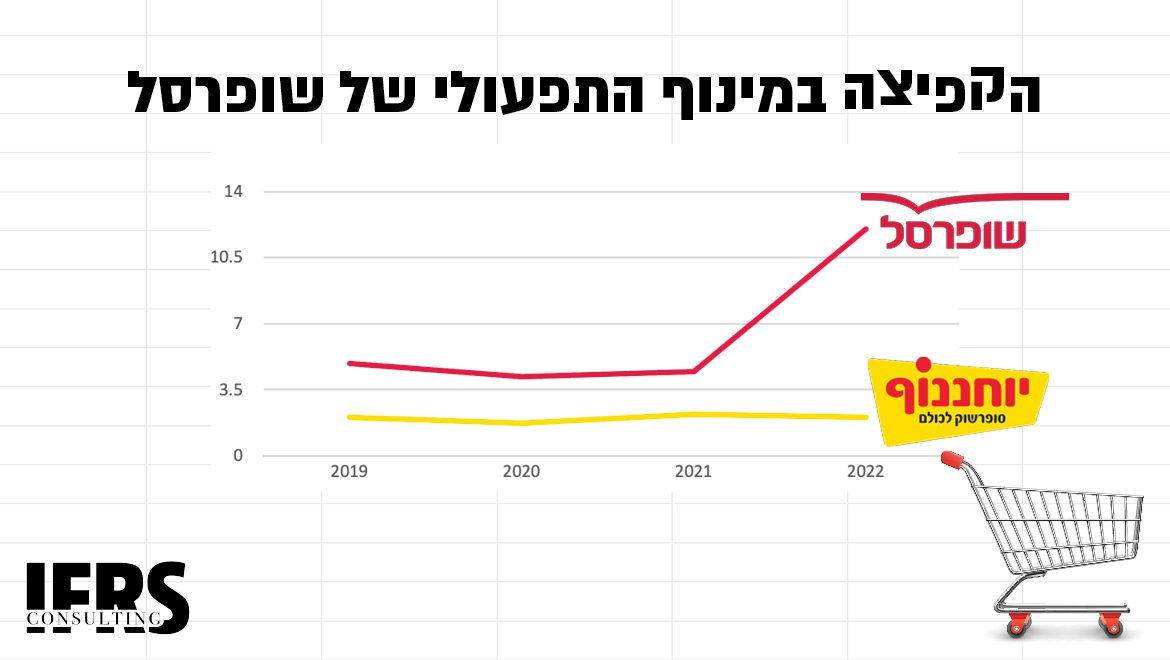

המינוף התפעולי של שופרסל גדול פי שש מזה של יוחננוף

בסוף שנת 2022 דרגת המנוף התפעולי בשופרסל הייתה 12, לעומת דרגת מנוף תפעולי של 2 ביוחננוף. המשמעות היא שכל שינוי של אחוז (חיובי או שלילי) במחזור המכירות של שופרסל בשנת 2023 ימונף לשינוי של 12% ברווח התפעולי (כאשר שאר הפרמטרים התפעוליים יוותרו ברמתם הנוכחית), אך כל שינוי של אחוז במחזור המכירות של יוחננוף בשנת 2023, ימונף לשיעור של 2% בלבד ברווח התפעולי שלה. גם במובן זה, של שונות סביב תחזית הרווח הצפוי, שופרסל מסוכנת יותר למשקיע מאשר יוחננוף.

דרגת המנוף התפעולי משתנה משנה לשנה. ככל שהחברה מתקרב לנקודת האיזון שלה כך עולה דרגת המנוף התפעולי. ההרעה בתוצאות העסקיות של שופרסל בשנת 2022 הביאה לירידה חדה בשיעור מרווח הביטחון שלה ולעליה חדה בדרגת המינוף התפעולי שלה.

המינוף התפעולי משקף את מבנה ההוצאות התפעוליות של החברה, ואת התפלגות הוצאות התפעול בין הוצאות קבועות להוצאות משתנות. הנתונים מלמדים כי אמנם אחוז ההוצאות הקבועות מסך עלויות התפעול בשופרסל (כ- 14.2% בשנת 2022) הינו נמוך יחסית למקובל בחברות תעשייתיות, אך הינו גבוה פי 2 לערך מאחוז ההוצאות הקבועות מסך עלויות התפעול ביוחננוף (שהיה כ- 7.7% בשנת 2022).

חשוב כמובן להסתכל על הניתוח הנ״ל תוך התייחסות לכך שמהלכי ההתייעלות שבהם החלה שופרסל עדיין לא באו לידי ביטוי מלא כמו גם האופטימיזציה של המחסנים האוטומטיים. בהקשר זה יהיה מעניין להמשיך את הניתוח הנ״ל גם בשנים הבאות. יש לתת את הדעת לכך שבחיי המעשה הרי משנה לשנה משתנים בו זמנית מספר פרמטרים תפעוליים ובהם מחזור המכירות, שולי התרומה, וההוצאות התפעוליות. לכן, קשה לבודד בדיעבד את השפעת המנוף התפעולי שהיה בסוף שנה קודמת על תוצאות הפעילות בשנה הנוכחית. עם זאת, הדבר אינו גורע מחשיבות הניתוח וההבנה של דרגת המנוף התפעולי בסוף כל שנה, כבסיס לתחזית תוצאות הפעילות בשנה הבאה.

הניתוח אותו תיארנו לעיל, הנגזר מניתוח “עלות – היקף – רווח” – Cost Volume Profit, המקובל בחשבונאות הניהולית, נערך תחת שתי הנחות יסוד פשטניות: ראשית, שכל עלויות התפעול ניתנות למיון חד ערכי בין עליות קבועות לעלויות משתנות; שנית, שהמשתנה היחיד המסביר את התנהגות העלויות המשתנות הוא מחזור המכירות. עם זאת, ניתוח זה, למרות מגבלותיו הינו, למיטב הבנתנו, חיוני להבנת הסיכונים התפעוליים איתם מתמודדת כל חברה.

בשורה התחתונה, כפי שניתן לראות שימוש מושכל במידע הנוסף לגבי תחומי הפעילות של התאגיד (הנכלל בפרק של תיאור עסקי התאגיד) והכולל גם מיון של העלויות לעלויות קבועות ועלויות משתנות (בכל תחום פעילות), עשוי לתרום תרומה משמעותית להבנת רמת הסיכון הכוללת של פעילות החברה.

(*) נכתב ע”י שלומי שוב ופרופ’ יורם עדן, לרגל חמש שנים להוצאת הספר “תורת המספרים של עולם העסקים” העוסק בהערכות שווי וניתוח דוחות.