עמדת סגל חדשה של רשות ניירות ערך, המפורסמת על רקע תיקון ל- IAS 1 שנכנס לתוקף בתחילת 2024, מסדירה את כללי הסיווג החשבונאי של הלוואות בנקאיות ואגרות חוב כהתחייבויות שוטפות בעת הפרה, בפועל או צפויה, של אמות מידה פיננסיות. הכללים יוצרים הבחנה בין מצב דברים שבו ויתור על ההפרה התקבל מהמלווה מראש לפני מועד הפרה ומועד הדיווח, לבין מצב שהתקבל בדיעבד, תוך התייחסות קריטית להמשך הסיווג החשבונאי בתקופות עוקבות. הרציונל החשבונאי העומד מאחורי כללים אלו מחייב את מנהלי הכספים וכן את יתר השחקנים הרלבנטיים, כמו בנקים ויועצים משפטיים, להיות ערוכים מבעוד מועד ולפעול בהתאם.

לסיווג החשבונאי של הלוואות בנקאיות ואגרות חוב ארוכות טווח מהקטגוריה של התחייבויות לא שוטפות לקטגוריה של התחייבויות השוטפות במאזן, כתוצאה מהפרה של אמות מידה פיננסיות (קובננטס – Covenants), יש משמעות רבה, לרבות השלכות בראיה עסקית. סיווג כזה משפיע לא רק על יחסים פיננסים כגון הון חוזר ועלול כשלעצמו להוביל לשרשרת של הפרות קובננטים בהתחייבויות נוספות (למשל במקרה של אמות מידה צולבות), אלא גם עלול להוביל להתקיימותם של סימני אזהרה המחייבים צירוף של תחזית תזרים מזומנים במסגרת דוח הדירקטוריון (לחברות שהנפיקו אג”ח לציבור). כמו כן, סיווג כאמור עלול אף להוביל במצבים מסויימים עד להכללתה של הפניית תשומת לב לאי ודאות במצב פיננסי או הערת עסק חי בחוות הדעת של רואה החשבון המבקר.

על רקע התיקון ל- IAS 1 בנושא סיווג התחייבויות כשוטפות או כלא שוטפות במאזן, שנכנס לתוקף בתחילת 2024 ולאור אי הודאות ששררה בנושא, פרסמה החודש רשות ניירות ערך עמדת סגל חדשה שמסדירה את הנושא. מדובר בהסדרה משמעותית וחשובה שמיישרת קו לגבי עמדת הרגולטור בעניין זה. לכך צריך להוסיף שהתקן החדש IFRS 18 בנושא הצגת דוחות כספיים שפורסם לאחרונה ומחליף את 1 IAS החל מתחילת 2027, לא משנה את הכללים המתייחסים לסיווג האמור. כפועל יוצא, סביר להניח שהעקרונות שפורטו בעמדת הסגל לסיווג התחייבות כשוטפת או לא שוטפת בשל הפרת קובננטים, ימשיכו להיות מיושמים גם בעתיד הרחוק יותר.

העמדה החדשה קובעת כללים לבחינת סיווג התחייבות כשוטפת או לא שוטפת תוך הבחנה בין ויתור (waiver) ושינוי באמות מידה לאחר קרות אירוע הפרה לבין ויתורים ושינויים באמות מידה כבר קודם לאירוע ההפרה. חשוב להדגיש כי עמדת הרשות נחשבת מרחיבה יחסית לעומת הפרשנויות הקיימות של הביג 5 ל- IAS 1 וזאת בשני היבטים עיקריים:

- הקונספט של עמדת רשות ניירות ערך הוא שבמקרה שלא התקבל ויתור מראש על הפרה, הרי שקבלת ויתור בדיעבד לאחר מועד ההפרה ומועד הדיווח, כמוה כקבלת “גרייס” (grace period), ולכן, בכדי להימנע מהמשך סיווג ההתחייבות בתקופה העוקבת להפרה, כהתחייבות שוטפת, יש לקבל ויתור לתקופה של 12 חודשים קדימה או לחלופין לעמוד בפועל בקובבנט בתקופה העוקבת, או לעמוד בו תיאורטית רעיונית.

- אם הוויתור התקבל מראש ועל כן ההתחייבות המשיכה להיות מסווגת כהתחייבות לא שוטפת, הרי שבכדי להימנע מסיווג ההתחייבות כהתחייבות שוטפת, נדרש גם שבמועד שינוי התנאים יהיה צפוי לעמוד בקובננטים ב- 12 החודשים הקרובים, כך שלמועד זה לא צפויה לקום למלווה זכות העמדה לפירעון במהלך תקופה זו.

נתאר להלן את הקביעות של עמדת רשות ניירות ערך החדשה ביחס לכל אחד משני המצבים, ולאחר מכן ננסה לתת מספר טיפים למנהלי הכספים לגבי דרך ההתנהלות האופטימלית מול הגופים המלווים, בכדי להימנע ככל הניתן מסיווג של התחייבויות כאמור לקטגוריה של התחייבויות שוטפות.

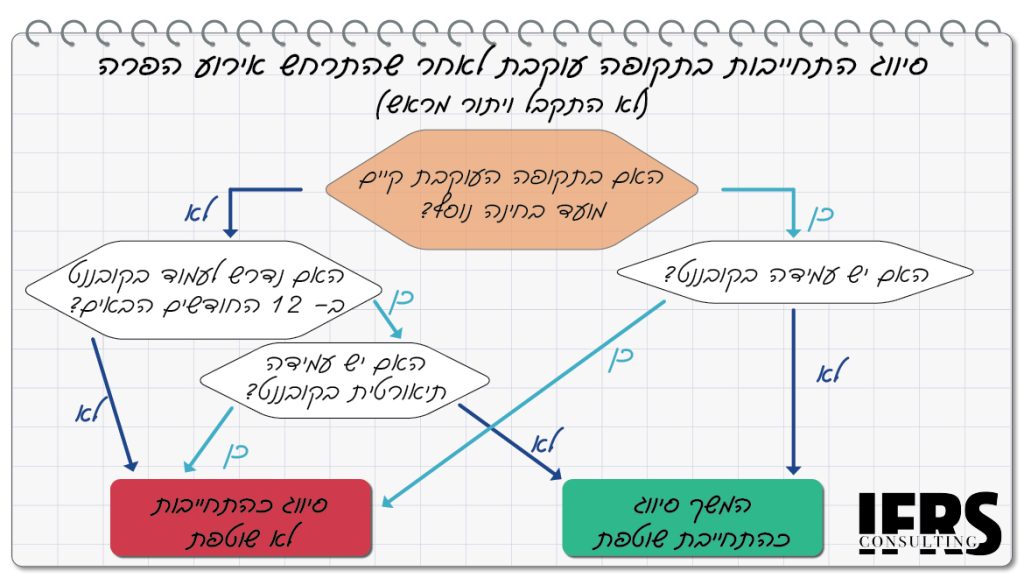

מצב דברים I – ויתורים ושינויים בקובננטים לאחר קרות אירוע הפרה

מצב דברים זה מתייחס למצב שבו במועד הדיווח ארע אירוע הפרה של אמת מידה, אשר בגינו קמה למלווה זכות להעמיד את ההתחייבות לפירעון מיידי. כתוצאה מכך – בדוחות הכספיים למועד הדיווח, ההתחייבות תסווג בהתאם לתקן כהתחייבות שוטפת, גם אם לאחר מועד הדיווח ולפני פרסום הדוחות הכספיים, המלווה וויתר על זכות העמדה לפירעון מיידי. כלומר, הימנעות מסיווג כאמור בתקופה הנוכחית מחייבת קבלת הוויתור מבעוד מועד ולפני מועד ההפרה ומועד הדיווח (ראו מצב דברים II להלן).

העניין החשבונאי המרכזי במצב דברים זה הוא מה קורה בתקופה העוקבת?

אם בתקופה העוקבת יש מועד בחינה נוסף, והחברה עומדת באמת המידה, הרי שההתחייבות תסווג כלא שוטפת. אם היא עדיין לא עומדת באמת המידה, ההתחייבות תמשיך להיות מסווגת כשוטפת.

מנגד, ככל שבתקופה העוקבת אין מועד בחינה נוסף, אך החברה תידרש לעמוד באמת המידה בתוך תקופה שלא עולה על 12 חודשים ממועד הדיווח של התקופה העוקבת, הרי שההתחייבות תסווג כשוטפת (היות שהתרחש אירוע הפרה, והמלווה לא וויתר על זכותו לתקופה של לפחות 12 חודשים ממועד הדיווח של התקופה העוקבת). ההתחייבות תחזור להיות מסווגת כלא שוטפת החל מהמועד בו החברה עומדת באמת המידה, בין במועד בחינה בפועל ובין במועד בחינה תיאורטית רעיונית (מצב בו החברה אומנם אינה נדרשת לבחון את אמת המידה, אך לו הייתה בוחנת, הייתה עומדת בה).

נוסף על כך, ככל שבתקופה העוקבת אין מועד בחינה נוסף, והחברה קיבלה ארכה של לפחות 12 חודשים ממועד הדיווח של התקופה העוקבת, ההתחייבות תסווג כלא שוטפת.

חשוב להדגיש כי ברגע שההתחייבות סווגה כלא שוטפת, אירוע ההפרה המקורי לא ישפיע שוב על סיווג ההתחייבות בתקופות עוקבות. כלומר ברגע שעומדים בקובבנט, וההתחייבות מסווגת כלא שוטפת, אין צורך לבחון את הצפי לעמידה באמת המידה בתקופות הבאות (למעט המקרה המתואר תחת מצב דברים II להלן).

להלן דגשים נוספים לגבי שינויים באמות המידה לאחר קרות אירוע הפרה:

א. הכללים הנ”ל חלים גם אם המלווה קבע עליה הדרגתית חזרה לאמת המידה המקורית או אמת מידה מקלה יותר, ואז ההלוואה תסווג כשוטפת עד למועד עמידה (בפועל או תיאורטית רעיונית) באמת המידה המחמירה ביותר בה החברה צריכה לעמוד בתקופה של 12 חודשים לפחות ממועד הדיווח לתקופה העוקבת.

ב. אם המלווה וויתר לחלוטין על אמת המידה המקורית, וקבע אמת מידה חדשה אלטרנטיבית (המבוססת על מדד פיננסי שונה מהותית מאמת המידה הקודמת), זהו “דף חלק” לניתוח אמת המידה החדשה (קרי התעלמות מהפרה של אמת המידה הקודמת; בדומה לקבלת הלוואה חדשה עם אמת מידה חדשה). החריג – אם החברה צופה כבר במועד קביעת אמת המידה החדשה, שהיא תפר אותה בתוך תקופה של עד 12 חודשים ממועד הדיווח העוקב לשינוי התנאים, אזי ההלוואה תסווג כשוטפת עד לעמידה (בפועל או תיאורטית רעיונית) באמת המידה החדשה (הסיבה – מדובר במהות בארכה של המלווה לתקופה שאינה לפחות 12 חודשים ממועד הדיווח).

מצב דברים II – ויתורים ושינויים באמות מידה מבעוד מועד (קודם להפרה)

מצב דברים זה מתייחס למצב שבו החברה והמלווה מסכימים ערב מועד ההפרה ולמועד הדיווח, שהמלווה מוותר על הזכות להעמדה לפירעון מיידי מכוח ההפרה הצפויה (“מועד שינוי התנאים”). במקרה כזה, ההתחייבות תסווג כלא שוטפת במועד הדיווח מכיוון שלמועד זה למלווה לא קיימת זכות להעמדה לפירעון מיידי.

עם זאת, בהתאם לעמדת הסגל, במקרה חריג בו כבר במועד שינוי התנאים (קודם להפרה ולמועד הדיווח) החברה צופה כי תפר את אמת המידה בתוך תקופה של פחות מ- 12 חודשים ממועד הדיווח, הרי שההתחייבות תסווג כשוטפת, על אף שהשינוי בוצע לפני מועד ההפרה ומועד הדיווח. הרציונל לכך הוא שזכות החברה במקרה כזה לדחות את התשלום לתקופה של לפחות 12 חודשים, אינה ממשית, כך שבמהות, המלווה לא וויתר על הזכות לתקופה של 12 חודשים ממועד הדיווח, אלא נתן גרייס/ארכה בלבד.

חשוב להדגיש בהקשר הזה כי עמדת הסגל החדשה משקפת הוראה ברורה יותר ביחס להחלטת אכיפה של רשות ניירות ערך בעבר (החלטה מספר 17-1) אשר התייחסה למצב בו באופן חוזר ונשנה המלווה מוותר על הזכות להעמדה לפירעון מיידי לפני מועד ההפרה. במקרה המתואר באותה החלטת אכיפה, עמדת הסגל לפיה יש לסווג את ההתחייבות כשוטפת הובעה בשים לב למספר תקופות בהן המלווה וויתר על הזכות כאמור (קרי בשים לב להתנהגות עבר על פני מספר תקופות). בעמדת הסגל החדשה, הסגל קובע את העיקרון לפיו במקרה של קבלת וויתור של המלווה מראש, יש לבחון בכל מקרה מה הצפי של החברה לעמידה באמות המידה בתקופה של 12 חודשים במועד שינוי התנאים.

יש לציין כי אם הוויתור שהתקבל לפני מועד הדיווח ומועד ההפרה, הוא חלק מתהליך שינוי תנאים מקיף שהושלם לאחר תאריך הדיווח ולפני פרסום הדוחות, אזי החברה תבחן את מהות הוויתור שקיבלה תוך שקלול מכלול השינויים שהושלמו למועד פרסום הדוחות. כך, אם במועד השלמת שינוי התנאים לפני פרסום הדוחות, החברה אינה צופה כי תפר את אמת המידה בתוך 12 חודשים ממועד הדיווח, ההתחייבות תסווג כלא שוטפת על אף שלמועד הדיווח החברה קיבלה וויתור אך טרם השלימה את מכלול שינוי התנאים.

טיפים למנהלי כספים

הבנת עקרונות הסיווג של התחייבות כשוטפת כאמור לעיל היא קריטית הן לחברות המדווחות מצד אחד, והן למשקיעים שקוראים את הדוחות הכספיים מהצד השני. מנהלי הכספים ויתר השחקנים הרלבנטיים צריכים להכיר היטב את הרציונל החשבונאי העומד מאחורי הכללים, הן לקראת משא ומתן על קובננטים וניסוח חוזים והן בכדי להיות ערוכים מבעוד מועד לאירוע של הפרה, בפועל או צפויה, ולפעול בהתאם. שימו לב להמלצות הבאות שעשויות לסייע לכם ככל הניתן להימנע מסיווג להתחייבויות השוטפות ומההשלכות הנגזרות ממנו של פגיעה בחברה:

- ככל שיש לכם צפי להפרה של אמת מידה במועד דיווח, יש להעדיף תמיד להגיע להסכמות עם המלווה לפני מועד הדיווח, על מנת להימנע מסיווג ההתחייבות כשוטפת.

- ככל שאתם מגיעים להסכמה מראש על ויתור וצפויה הפרה גם ב- 12 החודשים הבאים, חשוב לבקש ויתור גם לגבי תקופה זאת או לנסות להגיע להסכמה בנוגע להתאמתה.

- גם במקרה בו הוויתור על הזכות להעמדה לפירעון מצד המלווה יהיה חלק מהסכמות כוללות לשינוי תנאי הלוואה, חשוב להשלים את ההסכמה לגבי הוויתור על זכות העמדה לפירעון לפני מועד הדיווח, אף אם מכלול שינוי התנאים יושלם לאחר מועד הדיווח ולפני פרסום הדוח.

- חברות שמדווחות על פי ה- IFRS ולא כפופות להוראות רשות ניירות ערך, יכולות לכאורה לנקוט בפרשנות מקלה יותר.

(*) נכתב על ידי שלומי שוב ויפעת פלקון שניידר, שותפה, מחלקה מקצועית EY, לשעבר החשבונאית הראשית ברשות ניירות ערך