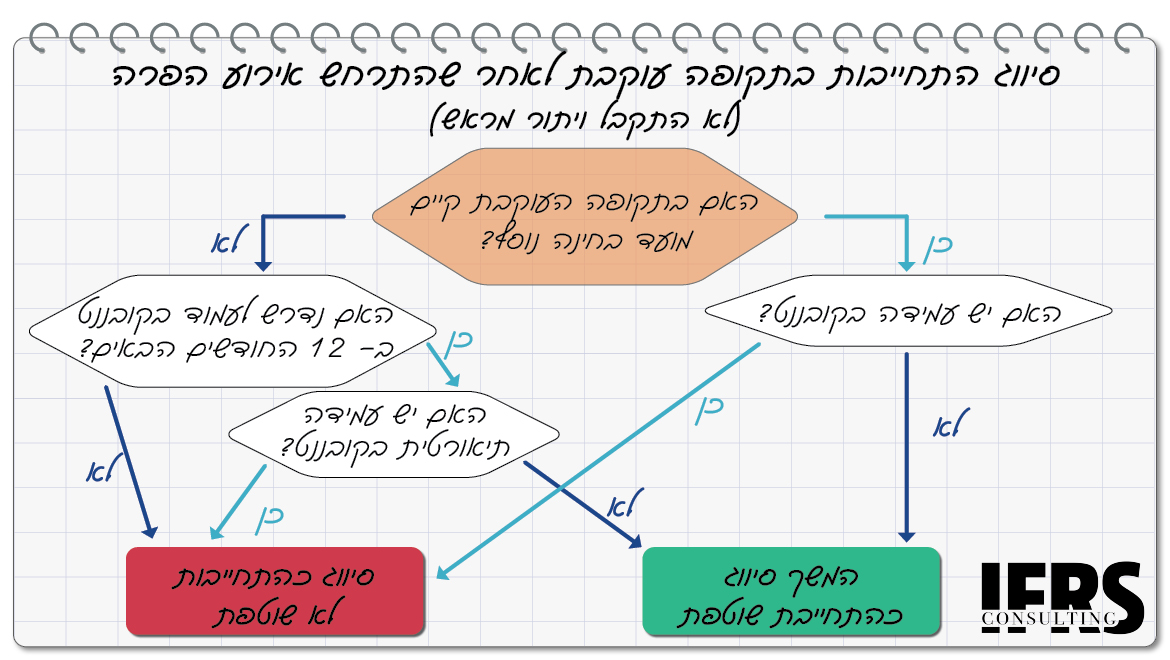

טיפים למנהלי כספים ביחס לאמות מידה פיננסיות: כיצד להימנע, ככל הניתן, מסיווג הלוואות בנקאיות כהתחייבות שוטפת?

עמדת סגל חדשה של רשות ניירות ערך, המפורסמת על רקע תיקון ל- IAS 1 שנכנס לתוקף בתחילת 2024, מסדירה את כללי הסיווג החשבונאי של הלוואות בנקאיות ואגרות חוב כהתחייבויות שוטפות בעת הפרה, בפועל או צפויה, של אמות מידה פיננסיות. הכללים יוצרים הבחנה בין מצב דברים שבו ויתור על ההפרה התקבל מהמלווה מראש לפני מועד הפרה ומועד הדיווח, לבין מצב שהתקבל בדיעבד, תוך התייחסות קריטית להמשך הסיווג החשבונאי בתקופות עוקבות. הרציונל החשבונאי העומד מאחורי כללים אלו מחייב את מנהלי הכספים וכן את יתר השחקנים הרלבנטיים, כמו בנקים ויועצים משפטיים, להיות ערוכים מבעוד מועד ולפעול בהתאם.

IFRS 18 עושה היסטוריה: רוצים לדעת כיצד ישתנה הרווח התפעולי של החברה שלכם?

דוח רווח או הפסד החדש ב- IFRS יחולק לשלוש קטגוריות עיקריות: פעילות תפעולית, פעילות השקעה ופעילות מימון, בדומה לדוח על תזרימי המזומנים. בעקבות כך, הרווח התפעולי של חברות מדווחות רבות צפוי להשתנות, כאשר חברות ההחזקה עלולות להיפגע באופן דרמטי. בעקיפין מגדיר התקן החדש גם את נקודת המוצא של ה- EBITDA. כמו כן, בעקבות התקן החדש הרווח נון-גאפ יכנס, באופן תקדימי, לביאור בתוך הדוחות הכספיים עצמם. בכל מקרה, כדאי להביא את השינויים הצפויים כבר בחשבון, לרבות ביחס לקביעת קובננטים בהסכמי הלוואה חדשים ועדכון שלהם בהסכמי הלוואה קיימים.

האם ניתן להציג הכנסות ריבית, שנובעות מהפרדת רכיב מימון משמעותי מההכנסות, מעל שורת הרווח התפעולי? (*)

האם ניתן להציג הכנסות ריבית, שנובעות מהפרדת רכיב מימון משמעותי מההכנסות, מעל שורת הרווח התפעולי? (*)

רשות ניירות ערך מהדקת את הדיווח על הרווח הגולמי של הקבלנים היזמיים, לאור עליית הריבית ולאור הענקת הטבות אשראי לצורך שיווק עסקאות. ההחלטה לא תקל על חלק מהקבלנים היזמים שהציגו עד כה את רכיב המימון המשמעותי בגולמי. מה שכן, במסגרת ההחלטה נותנת רשות לניירות ערך גושפנקא רשמית לסיווג של הכנסות ריבית שנובעות מהפרדת רכיב מימון משמעותי מעסקאות עם לקוחות במסגרת הרווח התפעולי (ומתחת לשורת הרווח הגולמי). עם זאת, למרבית הקבלנים היזמים כיום אין תמריץ לשנות את המדיניות ההצגתית שלהם, מאחר ויש להם גם הוצאות ריבית משמעותיות שנובעות מעסקאות קומבינציה למיניהן, לרבות עסקאות תמ"א, שפועלות בכיוון ההפוך.

מנהלים, יתכן ואתם צריכים להחזיר בונוסים ותגמול הוני בגלל טעויות “לא מהותיות” (*)

ערב פרסום הדוחות הכספיים לשנת 2023 רשות ניירות ערך מקשיחה מאד את המשמעות של הכלי החשבונאי של תיקון טעות לא מהותית שהיה מאד פופולארי (לפחות עד כה). המהלך הרגולטורי החדש מתחיל כבר בטייטל הרשמי שיכלול מעתה גם את המילים המרתיעות "הצגה מחדש", אך גם נוגע במהות עצמה עם השלכות רטרואקטיביות: מנהלים עלולים להידרש להשיב בונוסים ותגמול הוני מבוסס ביצועים שקיבלו בעקבות טעויות לא מהותית אלו. במקביל החלטת הרשות יכולה להביא למסקנת מהותיות במקרים רבים יותר. המהלך הרגולטורי יצמצם גם את השימוש בכלי של "סיווג מחדש" ואף עלול ליצור תמריץ שלילי לגילוי טעויות.

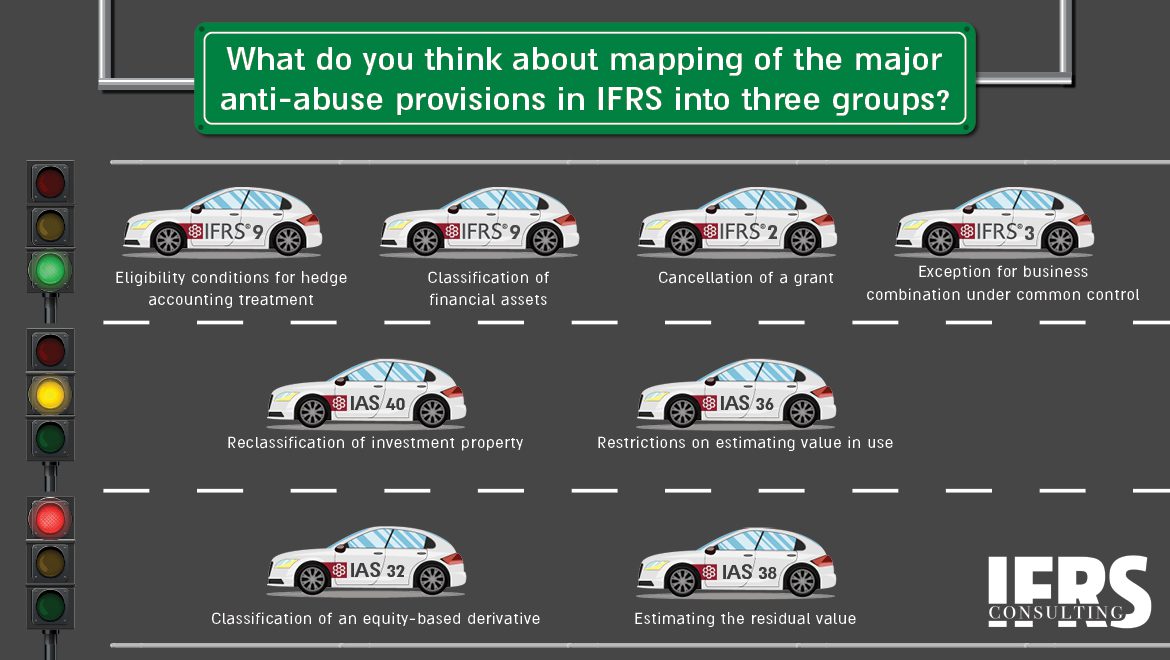

Classification of a share-based derivative as a liability instead of equity, solely to prevent manipulations? Let’s map out the major anti-abuse provisions in IFRS according to their degree of legitimacy

A share-based derivative with settlement alternatives at the discretion of the issuer is currently classified under IAS 32 as a financial liability solely to prevent manipulations, resulting in an accounting distortion. The use of anti-abuse provisions in accounting standards is reasonable as long as the benefits of preventing manipulations outweigh the disadvantages that could undermine neutrality and create new accounting distortions. The major anti-abuse provisions in IFRS can be divided into three groups according to their degree of legitimacy: provisions that are clearly legitimate (green group), provisions whose justification is questionable (yellow group) and provisions leading to accounting distortions (red

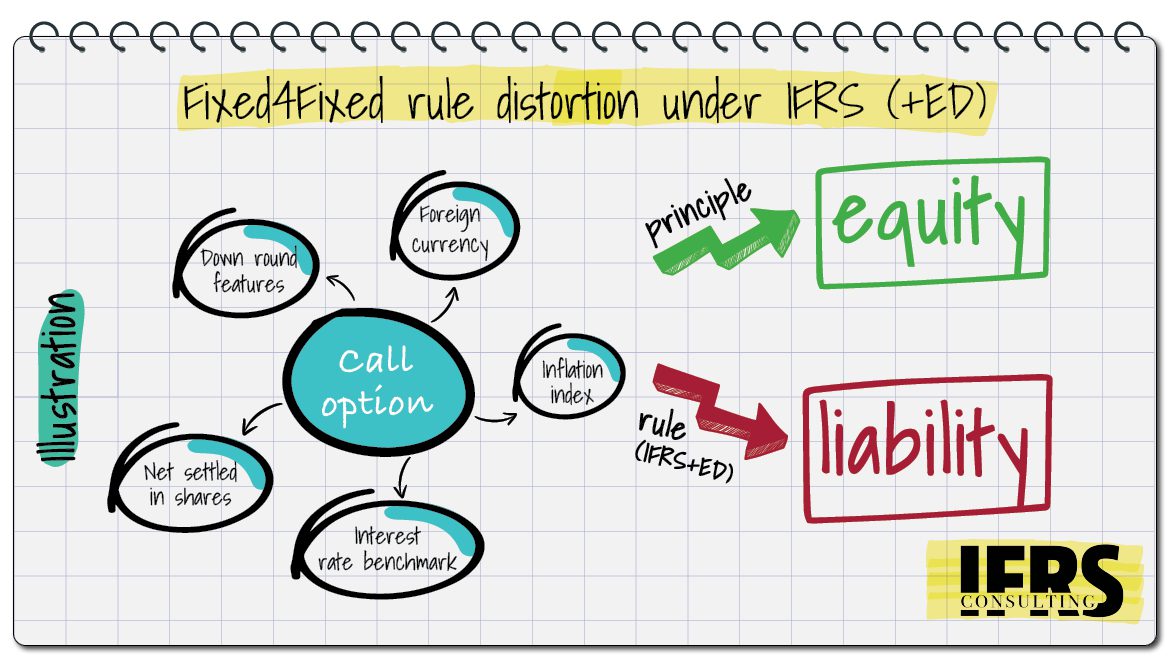

The fixed-for-fixed condition: it’s time to leave the rules behind and move on to a principle-based approach

The fixed-for-fixed rule creates numerous accounting distortions and extreme incoherence. Unlike other rules, this rule changed the distinction in the accounting constitution between equity and liabilities and created an independent definition of equity. The high expectations from the IASB’s promise in 2018 to fix the distortions led to a major disappointment, since the new proposal only perpetuates the problem, and it does so without even amending the Conceptual Framework. Therefore, a fundamental solution is required, replacing the rule with a principle for distinguishing between equity and liabilities.

ESG-based bonds and loans: the global agenda is expected to adversely impact the coherence of IFRS

A quick amendment to IFRS 9 is intended, among other things, to permit classification of an investment in ESG bonds based on the traditional and simple amortised cost model, instead of measurement at fair value through profit or loss, which triggers volatility of results. This amendment is expected to encourage investments in the said bonds and even to encourage banks to include ESG terms as part of loan agreements. Even though the proposed amendment is consistent with the global agenda regarding this matter, it creates a coherency problem with respect to the accounting treatment of the Standard. Accordingly, it would be

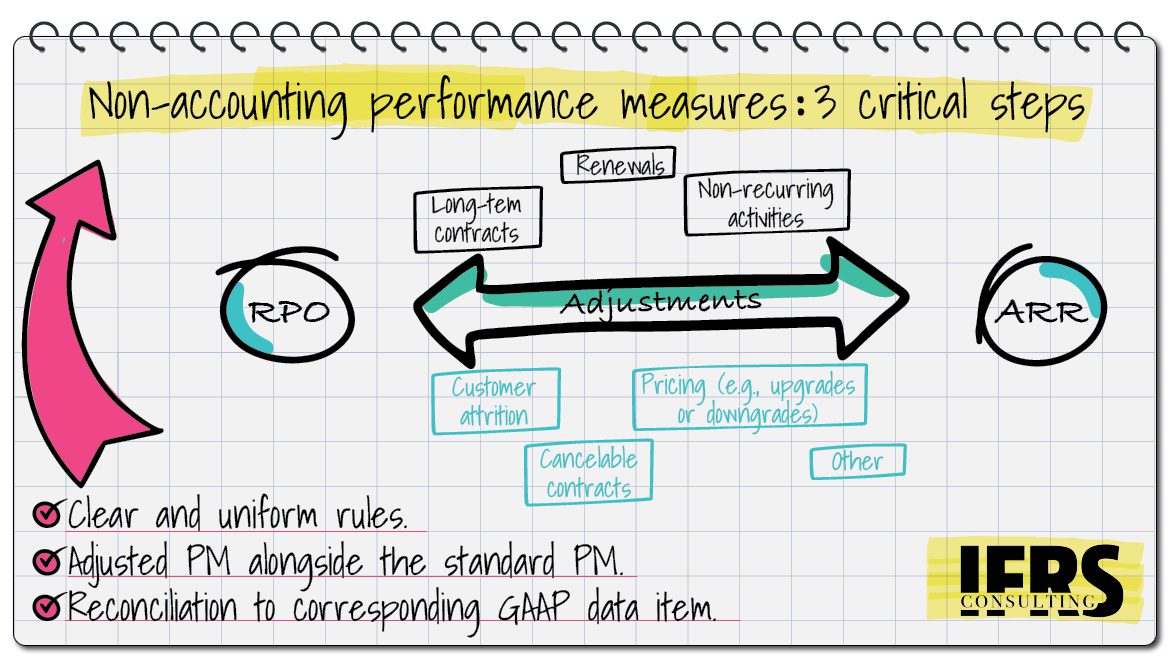

Standardization is needed with respect to the non-accounting performance measures published for investors (*)

The case of SentinelOne regarding revision of the ARR information, which led to a collapse of its share price, illustrates the significant problem presently posed by reporting non‑accounting performance measures. Today’s individual investors in high‑tech companies rely on the said measures for share‑pricing purposes. While these measures are ostensibly objective, the manner of their calculation is not necessarily uniform or standard among different companies. The Securities Authorities must ensure the standardization of these measures for individual investors (sophisticated investors such as investment funds know and do this on a regular basis). In addition, presentation of a detailed reconciliation between

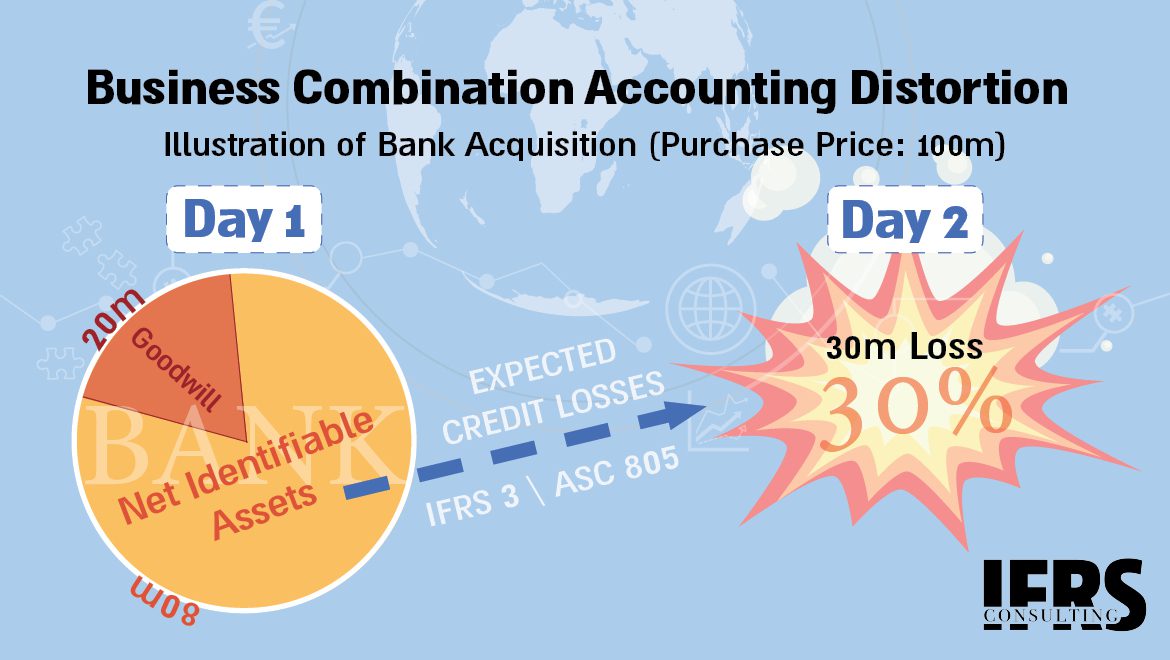

Recording the entire provision for expected credit losses as an immediate loss: a proposed solution to the accounting distortion created in an acquisition of financial companies

The relatively new accounting model for expected credit losses adopted by both IFRS and US GAAP in recent years creates a distortion in the financial statements of the acquirer upon execution of a business combination. The reason for this is that the acquirer is required to record a loss immediately in the full amount of the provision for expected credit losses in respect of the acquiree’s financial assets. The big (but not the only) problem that is particularly relevant at the present time relates to mergers and acquisitions in the banking area around the world. The solution must be accomplished through