דוחות הרבעון הראשון של 2020 – שבהם יתנקז משבר הקורונה העולמי הם שעת מבחן מזה עשרות שנים של תחום החשבונאות בכלל והתקינה החשבונאית בפרט. החשבונאות, שכידוע אינה מדע מדויק, שואפת לתרגם את אי הוודאות העצומה למספרים – זה הקושי שבה אבל גם העוצמה והיופי שטמונים בה – וכעת עומד בפניה אתגר אדיר ממדים בכל קנה מידה – ממש צונאמי. הפוסט מנסה למפות את מכלול ההיבטים החשבונאיים של המשבר – החל משאלת הכללת הערת “עסק חי”, דרך קביעת שווי הוגן של נדל”ן מניב ומניות לא סחירות ועד לאופן בדיקת ירידת ערך של נכסים שונים, כגון מלאי, רכוש קבוע ומוניטין וכמות סוגיות חשבונאיות בלתי נדלית.

כיצד הדוחות הכספיים הולכים להיות מושפעים בעקבות המשבר?

דוחות הרבעון הראשון של 2020 של החברות הציבוריות אשר יתפרסמו בסוף מאי (שסביר שרבים מהם יפורסמו עד לתום יוני לאור האפשרות שהעניקה רשות ניירות ערך לדחות בחודש את הפרסום בעקבות המשבר), יביאו לידי ביטוי לראשונה את השלכות משבר הקורונה. הסיבה לכך היא ההתייחסות למשבר כאירוע שאינו מחייב התאמה בדוחות לשנת 2019 מתוך תפיסה כי ההתפרצות של הנגיף בעוצמה בה התרחשה לא הייתה אירוע ניתן לצפייה באופן סביר נכון ליום 31 בדצמבר 2019, וזאת על אף שההידבקויות בסין החלו עוד לפני כן. בעקבות ההתפרצות הגיעו, בין היתר, ההחלטות של הממשלות בארץ ובעולם לגבי עיתוי, אופן והיקף הצעדים להתמודדות עם המשבר. נקודה מעניינת בהקשר זה נוגעת ל – 22 חברות שהם בגדר תאגידים קטנים והודיעו מתחילת השנה ועד סוף מרץ על מעבר למתכונת חצי שנתית (למרות שבעבר לא ניצלו הטבה זאת) – מה שיאפשר להן לדלג על דוחות הרבעון הראשון. מדובר במהלך בעל משמעות רבה לאור הסערה הרב מערכתית ואי הודאות הגבוהה ששוררת, מה גם שבהיבט של ירידת ערך מוניטין יכולה להיות לכך השלכה משמעותית ביותר שהרי הפחתת ערך של מוניטין לא יכולה להיות מושבת בעתיד. בין החברות האלה ניתן למצוא את: קשרי תעופה, אלביט הדמיה, אוריין, אפולו פאוור, שיח מדיקל, טיב טעם, יוניטרוניקס ורציו פטרוליום.

מה שכן, בכל הקשור לנושא הנחת העסק החי, לרבות התייחסות רואי החשבון המבקרים בחוות דעתם לנושא, יש להתייחס לכל המידע שקיים לתאריך פרסום הדוחות הכספיים, שהרי הקונספט החשבונאי הוא שמאחר ומדובר בהנחת יסוד הרי שיש להתייחס לעניין זה לכל אירוע שמתרחש לאחר תאריך המאזן כאירוע מחייב התאמה, ככל שהנחת העסק החי אינה מתקיימת או אם קיימים ספקות משמעותיים לגבי המשך קיומה של החברה בעתיד הנראה לעין. לשם המחשה, אם אל על שבחרה את האפשרות לדחות את פרסום הדוחות השנתיים (לסוף אפריל) לא תספיק לקבל עד אז הבטחה רשמית מהמדינה לסיוע, היא תידרש לכלול ככל הנראה כבר בדוחותיה הכספיים השנתיים הערת עסק חי. מעבר לכך, בדוחות הכספיים השנתיים של רבות מהחברות נכללו באורים ביחס לאי הוודאות הקשורה בקורונה ובחברות לא מעטות גם להשפעה האפשרית של המשבר על הנזילות של החברות, כולל במקרים מסוימים, כמו למשל בחברת קסטרו שנסחרת כיום במכפיל הון של פחות מ- 50%, התייחסות רואי החשבון בחוות דעתם לאי הוודאות כאמור. כמו כן, ניתן גילוי להפסד שנוצר לאחר תאריך המאזן בגין השקעה בניירות ערך סחירים בעקבות השפעת המשבר על הבורסות.

התוצאה המוזרה היא שהדוחות לשנת 2019 שהתפרסמו לאחרונה (שחלק יפורסמו עד לתום אפריל לאור האפשרות שהעניקה רשות ניירות ערך לדחות בחודש את הפרסום בעקבות המשבר) מהווים מבחינת הרלוונטיות שלהם “היסטוריה” המנותקת לגמרי מהאירועים האחרונים שכבר היו ידועים במועד שבו הדירקטוריונים אישרו אותם. כך למשל, חברות הנדל”ן המניב בישראל דווקא דיווחו על שערוכים גבוהים בעוד שנראה שהמצב בנושא כנראה הולך דווקא לכיוון השלילי, בין היתר בשל צורך הולך וגובר להעניק “גרייסים” לשוכרים, וייתכן שגם בשינוי בשיעורי התשואה על נדל”ן מניב. בנוסף לכך, לא ניתן להתעלם מהשפעת “המרד” המתגבש של השוכרים בקניונים על השווי שלהם. לכן, דוחות הרבעון הראשון ידרשו לתת ביטוי להשלכות של המשבר – ונראה שהן עשויות להיות לא מבוטלות, בין היתר לאור התחזיות שנשמעות למיתון כלל עולמי.

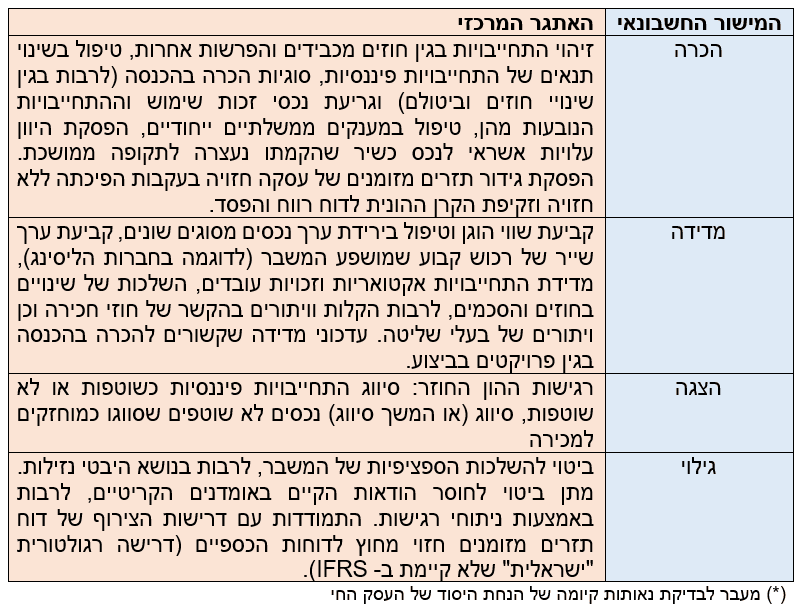

חשוב להבין כי האתגר של הכנת הדוחות לרבעון הראשון הוא אדיר ונוגע לכל אחד מהיבטי הטיפול החשבונאי הקיימים (הכרה, מדידה הצגה וגילוי), בהקשר כמעט לכל סעיף בדוחות הכספיים. כידוע, החשבונאות שאינה מדע מדויק שואפת לתרגם את כל ההשלכות למספרים ככל הניתן – זה הקושי שלה אך בד בבד זה היופי והכוח שלה – ולכן יש לראות בדוחות לרבעון הראשון של 2020 כשעת מבחן של תחום החשבונאות בכלל והתקינה החשבונאית בפרט, מזה עשרות שנים. לצורך כך, קיימת רגישות רבה ומיוחדת לאיכות האומדנים וההערכות שיבצעו ההנהלות ולתפקידו של רואה החשבון בבדיקתם. כמו כן, לאור מצב הדברים המיוחד, חיוני לספק גילוי ביחס לאומדנים המשמעותיים שיבוצעו ולשיקול הדעת שיופעל, לרבות באמצעות ניתוחי רגישות.

השלכות חשבונאיות רב ממדיות של משבר הקורונה (*)

כמעט כל סעיף במאזן מושפע

האומדנים הרבים בסביבת אי ודאות כה גדולה נוגעים כמעט לכל מספר בדוחות הכספיים, בעלי השלכות תוצאתיות דרמטיות כבר החל משורת ההכנסות שמבוססת בחברות פרוייקטליות באופן משמעותי על אומדנים. הישענות עצומה על אומדנים קיימת בכל הקשור לשווי הוגן ובדיקות ירידות ערך של נכסים לא סחירים, אבל גם במסגרת היישום של כללי חשבונאות בסיסיים – כמו לדוגמה הוצאות פחת. לפי ה – IFRS יש להמשיך ולרשום הוצאות פחת גם בתקופה של הפסקה בשימוש ברכוש הקבוע אבל הן מחושבות כידוע על בסיס ערך השייר. ערך השייר הוא אומדן שיכול להיות מושפע מהמשבר. לדוגמה, בחברות הליסינג ערך השייר הוא אומדן קריטי לאור היקפי הרכוש הקבוע שמשקף למעשה את מחירי כלי הרכב המשומשים שיכולים להיות מושפע מהותית מהמשבר.

למשבר יכולות להיות השלכות גם על הפסקת גידור של עסקאות חזויות שמטופל בהתאם ל- IFRS 9 כגידור תזרים מזומנים. ככל שהעסקאות המגודרות אינן חזויות עוד יש לזקוף את הרווחים/הפסדים שנזקפו לקרן הון (רווח כולל אחר) מיידית לדוח רווח והפסד. דוגמה לכך ניתן יהיה לראות בדוחות של חברת אל על שמגדרת את הדלק הסילוני ותאלץ לרשום בדוחות הרבעון הראשון שלה הפסד משמעותי לאור השערוכים השליליים של הנגזרים המגדרים, בעקבות נפילת מחיר הנפט על רקע הפסקת הטיסות וצריכת הדלק.

ככל שמדובר בניירות ערך סחירים שנמדדים על פי שווי הוגן – מדידתם תתבצע לפי מחירי השוק בבורסה בתאריך המאזן (Mark to market) – שצפויה להיות כואבת מאד. אם כי, יש לזכור שמבחינה חשבונאית ככל שמדובר בהשקעה במניות שאינן מוחזקות לצרכי מסחר (שוטף), ייתכן כי אומצה לגביה מדיניות חשבונאית לפיה השערוכים לכל כיוון ירשמו ברווח הכולל האחר (OCI) ולא בדוח רווח או הפסד כך שמבחינה “אופטית” ההשפעה פחותה. לגבי גופים פיננסיים, הבחנה זו לא צפויה להביא לשוני משמעותי, שכן משקיעים נוטים לייחס חשיבות לרווח הכולל ולהון, אשר יביאו בחשבון בין כה וכה את ההפסד מירידת הערך.

יש לציין כי ככל שחל שינוי לרעה בתחזית הרווחים העתידית, דבר שעל פניו יש לבדוק בקפידה בשל משבר הקורונה והשלכותיו הצפויות, הדבר עלול אף להוביל, בהתאם ל- IAS 12 , לצורך במחיקת נכסי מסים נדחים שהוכרו בעבר, לרבות בגין הפסדים להעברה לצורכי מס.

למרות שהפוקוס בדוחות הרבעון הראשון יהיה לגבי צד הנכסים בהקשר של ירידת ערכם, לא ניתן להתעלם גם מצד ההתחייבויות שיכול להיות מושפע בהקשר של התחייבויות חדשות שיכולות לצוץ בעיקר בגין חוזים מכבידים בהתאם ל- 37 IAS . מדובר בחוזים מחייבים אליהם נכנסה החברה טרם המשבר וכעת לאור שינוי הנסיבות הם צפויים לגרום לחברה הפסד ולחברה אין דרך ריאלית לסגת מכך. בנסיבות אלה, בכפוף לשאלות משפטיות שעשויות לעלות לגבי האופן שבו יש לראות את המשבר (סוגיית “כוח עליון”), התקינה החשבונאית דורשת הכרה בהתחייבות בגין חוזה מכביד. כמו כן, יש לתת את הדעת למישור ההפרשות לתביעות בגין מחלוקות ואי הסכמות עם גורמים שונים, מעבר למה שקיבל ביטוי בדוחות.

צריך לזכור לגבי צד ההתחייבויות במאזן, הרי שרובן ככולן נמדדות על פי שיטת העלות המופחתת ולכן לא מתבצעת בגינן התאמת ערך, אלא אם כן מדובר בהשפעות שנובעות משינוי תנאים של התחייבויות פיננסיות בהתאם ל- 9 IFRS . אם ניקח לדוגמה אגרות חוב סחירות בחברות הדלק, התעופה והמלונאות, ששווין נכון לסוף מרץ 2020 ירד בעשרות אחוזים, הרי שבעוד שהמחזיקים בהן יכירו בדרך כלל בהפסד מירידת ערך, החברות המנפיקות לא יכירו ברווח מקביל. ואולם, ככל שמדובר בהתחייבויות בגין נגזרים שנמדדות לפי שווי הוגן או בהתחייבויות פיננסיות מסוימות שיועדו לשווי הוגן (לא שכיח), הרי שערכן סביר להניח ירד בעקבות המשבר. לגבי התחייבויות פיננסיות שיועדו לשווי הוגן, הגידול בסיכון האשראי של החברות המנפיקות מוביל דווקא באופן פרדוקסאלי לגידול ברווח ובהון העצמי. בהקשר זה יש לציין כי כפי שמסתמן, לאור עליה בתשואות על האג”ח הקונצרני באיכות גבוהה, תחול ירידה בהתחייבויות האקטואריות בתום הרבעון הראשון בעקבות העלייה בריבית להיוון בהתאם ל- IAS 19 , במקביל לירידה בשווי של נכסי התוכנית – ככל שקיימים. יש להדגיש, כי על פי רוב לא נהוג לבצע בדוח הרבעוני מדידה מחודשת של ההתחייבות האקטוארית, להוציא ״גלגול״ של החישוב השנתי, אך לאור הנסיבות כנראה שנדרשת כזאת, לצד העדכונים הדרושים כתוצאה משינוי במצבת העובדים וכיוצ״ב. המשמעות היא דווקא גידול בהון במספר מצומצם יחסית של חברות שבהן הדבר רלבנטי – כמו למשל חברת החשמל.

סוגיות חשבונאיות בלתי נדלות

משבר הקורונה מייצר גם אין ספור סוגיות חשבונאיות ייחודיות שלא התמודדנו איתן עד כה וידרשו הפעלת שיקול דעת זהיר – כמו לגבי אופן הטיפול במענקים ממשלתיים ייחודיים ולגבי היבטים משפטיים שקשורים להפרת חוזים, לרבות בהקשר של שאלות הכרה בהכנסה. רק לשם המחשה, עולה שאלה כיצד והאם בכלל ניתן להכיר בהכנסה בקניון סגור שנניח על פי החוזה עדיין מצליח לגבות מהשוכרים שלו (לרבות תוך דחיית תשלומים) דמי שכירות מלאים או חלקיים בגין תקופה זאת. האם מדובר בהכנסה של אותה תקופה למרות שתיאורטית על פי חוק לא ניתן היה לפתוח את הקניון והחנות או שמא מדובר בהכנסה שיש לזקוף אותה קדימה ליתרת תקופת חוזה השכירות. בהקשר זה ראוי להזכיר, כי תקן הכנסות החדש 15 IFRS חל על חוזה עם לקוח, שמוגדר כהסכם הניתן לאכיפה, ואילו חוק החוזים בישראל קובע שחוזה בלתי חוקי בטל, ואינו ניתן לאכיפה.

המחשה נוספת נוגעת לנושא החכירות: משבר הקורונה שמוביל בין היתר לסגירת הקניונים ולפגיעה קשה בקמעונאיים, כמו גם בחוכרים אחרים, מוביל לשורה של הקלות לשוכרים (ויתורים זמניים ודחיות) ביחס לדמי החכירה. על רקע אי הבהירות המשפטית ולאור הרצון להקל יישומית, ה- IASB מבצע תיקון מזורז ל- IFRS 16, לפיו וויתורים ודחיות בדמי השכירות בעקבות משבר הקורונה יכולים להיות מטופלים בתקופה השוטפת כדמי חכירה משתנים שליליים, ולהקל על דוח רווח והפסד. בכך נמנע הצורך לבחון האם יש להתייחס לכך כשינוי בתנאי חוזה החכירה שאמור להוביל לטיפול חשבונאי מורכב יחסית – מעין “RESET” לנכס זכות השימוש ולהתחייבות הפיננסית, שכולל גם עדכון של שיעור ההיוון. הקלה דומה ניתנה לאחרונה גם על ידי ה- FASB (ראו הרחבה בנושא).

מעבר להתמודדות עם סוגיות שקשורות להכרה ומדידה, לרבות בהקשר של שינויים בחוזים בעקבות המשבר כמו לגבי הסכמי חכירה, תשלום מבוסס מניות והסכמים מול בעלי שליטה שכוללים וויתורים, עולות גם שאלות הצגה לא מעטות. כך למשל, בהקשר של סיווג התחייבויות פיננסיות ארוכות מועד כהתחייבויות שוטפות או לא שוטפות בעקבות הפרת אמות מידה פיננסיות או המשך סיווגם של נכסים בלתי שוטפים שערב המשבר סווגו כמוחזקים למכירה בהתאם ל- 5 IFRS. כמו כן, לא ניתן להתעלם גם מנושא הגילוי שנדרש להיות כעת יותר מפורט לאור המשבר והשלכותיו, לרבות בנושא היבטי נזילות לאור דרישות הגילוי בנושא של 7 IFRS נושא שכבר החל לקבל ביטוי כאמור בדוחות לשנת 2019. זאת לצד הגילוי על אי הודאות וההתמודדות עם דרישת הצירוף של דוח תזרים מזומנים חזוי מחוץ לדוחות הכספיים שהיא דרישה רגולטורית “ישראלית” שלא קיימת ב- IFRS.

האתגר המשמעותי יותר בדוחות הרבעון הראשון נוגע, אם כן, לנכסים הלא סחירים שמייצגים במרבית החברות ובמרבית הענפים את הרוב המכריע של הנכסים. האתגר נוגע לאופן שבו צריך להביא בחשבון את אי הודאות העצומה שנוצרה בעקבות המשבר ביחס למספרים שבדוחות הכספיים. הדבר רלבנטי קודם כל ביחס לנכסים שנמדדים לפי שווי הוגן – כמו נדל”ן להשקעה או השקעה במניות לא סחירות. בהקשר זה, יש לציין כי בדרך כלל חברות הנדל”ן המניב אינן נוהגות לבצע שמאויות בדוחות הכספיים של הרבעון הראשון שלהן מתוך תפיסה כי לא חלו שינויים משמעותיים בערך מאז הדוחות הכספיים השנתיים האחרונים, בהם רוב החברות מבצעות שמאויות לכלל התיק, אך כפי שנראה לאור המשבר, שמתבטא בין היתר בצורך הולך וגובר להעניק “גרייסים” לשוכרים לא יהיה ניתן להתעלם מהצורך בבדיקת ההשפעות שחלו ברבעון הראשון. ההשפעות על השווי ההוגן של הנדל”ן להשקעה יכולות לנבוע, בין היתר, מכניסה פוטנציאלית למשא ומתן מחודש על חוזים ולהתבטא בעדכון כלפי מעלה של שיעורי ההיוון. שאלות השווי ההוגן משתנות לגבי הסוגים השונים של הנדל״ן המניב – כמו קניונים ומשרדים, וכן אף רלבנטיות ביתר שאת לגבי בתי הדיור המוגן שנמצאים כעת בעין הסערה ומטופלים מבחינה חשבונאית בשנים האחרונות בישראל כנדל״ן להשקעה.

אך לא מדובר רק בנכסים שבסיס המדידה שלהם הוא שווי הוגן, אלא גם בנכסים שנמדדים לפי מודל העלות – לאור הצורך בבחינת ירידת ערך. מדובר בנכסים בסיסיים ומשמעותיים שמהווים את עיקר צד הנכסים במאזן בחברות רבות שעיקרם: מלאי, לקוחות, רכוש קבוע, נכס זכות שימוש אצל חוכר שנוצר מכוח IFRS 16, השקעה בחברות כלולות ועסקאות משותפות, נכסים לא מוחשיים מזוהים ומוניטין.

בסיס המדידה של מלאי כפי שנקבע ב- IAS 2 הוא הנמוך מבין עלותו לבין שווי המימוש נטו שלו – כלומר, בכמה החברה צופה סובייקטיבית למכור אותו ולכן חברות “שנתקעו” עם כמויות מלאי גדולות ערב המשבר, כמו למשל חברות האופנה, יתכן שהן ידרשו לרשום בדוחות הרבעון הראשון שלהן ירידות ערך משמעותיות. בהקשר זה, ככל שמדובר שמלאי שערכו יורד עם חלוף הזמן, כמו מלאי אופנתי, הרי שיש להבין בחשבון את שווי המימוש שלו למועד המכירה הצפוי ולא ליום המאזן. יתרות מלאי משמעותיות שדורשות בחינה זהירה קיימות גם בענפים אחרים, לרבות אצל קבלנים יזמים.

ככל שמדובר ברכוש קבוע, בנכס זכות שימוש, בהשקעה בחברה כלולה או עסקה משותפת, בנכסים לא מוחשיים מזוהים ובמוניטין, יש צורך לבחון ירידת ערך שלהם בהתאם ל- IAS 36 על בסיס הסכום בר ההשבה (הגבוה מבין שווי השימוש ובין השווי ההוגן בניכוי עלויות מכירה) רק בהתקיים סימנים לירידת ערך, מלבד הבדיקה השנתית לירידת ערך מוניטין המבוצעת בכל מקרה. נראה שיהיה קשה לטעון כי משבר הקורונה אינו מייצר שורת סימנים לירידת ערך בדוחות הרבעון הראשון, מה שמחייב בדיקת ירידת ערך. בהקשר זה, מדובר לא רק בסימנים חיצוניים לירידת ערך כמו ירידה במחירי שוק, ביקושים והשלכות מאקרו אחרות כגון עלייה בריבית ההיוון, אלא גם בסימנים פנימיים לאור ההשפעה הריאלית הקיימת כיום על חברות רבות, כמו צמצום הפעילות, משלוח עובדים לחל”ת, הפחתות שכר וכד’. המשמעות היא שלגבי מוניטין – גם אם בדיקת ירידת הערך שלו בוצעה בדוחות השנתיים האחרונים – ללא הבאה בחשבון של השלכות משבר הקורונה שמטופל כאמור כאירוע שאינו מחייב התאמה, הרי שבתום הרבעון הראשון יש צורך לכאורה לחשב את הסכום בר ההשבה תוך הבאה בחשבון של השלכות המשבר.

השאלה המרכזית לצורך הבאה בחשבון של השלכות המשבר נוגעת להשלכות שלו, אם בכלל על התחזיות ארוכות הטווח – לרבות על התנהגות צרכנית בעתיד, כאשר לא ניתן להתעלם מכך שרמת אי הודאות והסיכון עלו נכון לתום מרץ 2020 – דבר שצריך להוביל להפחתה בשווי ביחס לזה של סוף דצמבר 2019. יכולות להיות השלכות שליליות, במיוחד אם נביא בחשבון, שבחלק מהחברות קיימות יתרות מוניטין ורכוש קבוע משמעותיות שכבר ערב המשבר “הוצדקו” באופן גבולי. הדברים רלבנטיים במיוחד לגבי חברות שביצעו צירופי עסקים בעבר שבעקבות כך להן יתרות מוניטין גדולות יחסית ובחברות עתירות רכוש קבוע במספר רב מאד של ענפים, ולא רק כאלה שמושפעים ישירות מהמשבר. בהקשר זה, ניתן לומר כי כמעט כל יתרת מוניטין שנוצרה בעקבות צירוף עסקים שבוצע בשנה האחרונה – ערב המשבר, נמצאת כעת בסיכון משמעותי.

אך עדיין האתגר הוא גדול במיוחד בחברות תעופה ומלונאות. כך לדוגמה, חברת תעופה כמו אל על שהצדיקה עד כה את הערך בספרים של מטוסיה (רכוש קבוע – מטוסים בבעלות ונכסי זכות שימוש – מטוסים בחכירה תפעולית) על בסיס שווי שימוש תתקשה להמשיך להצדיק זאת גם בדוחות הרבעון הראשון. גם ענף במלונאות הוא נפגע ישיר מהמשבר ועל כן אתגר משמעותי בדוחות הרבעון הראשון, בהיבט של רכוש קבוע (מלונות בבעלות) ונכסי שווי שימוש (מלונות בחכירה תפעולית), יהיה למשל בחברת פתאל שנסחרת כיום במכפיל הון של כמעט חצי. יש לציין לגבי פתאל, כי מאחר והיא מאמצת את מודל הערכה מחדש בהתאם ל- IAS 16 לגבי מלונות בבעלות, הרי שככל הנראה תידרש לבצע בתום הרבעון הראשון הערכה מחדש בעקבות שינוי מהותי – מה שלכאורה מוביל לאפקט דומה לבדיקת ירידת ערך.

כיצד תימדד ירידת ערך של הנכסים הקלאסיים ברבעון הראשון?

בהקשר של מוניטין, להבדיל מנכסים אחרים, יש לציין כי לירידת ערך שלו יש אפקט דיווחי כואב במיוחד. בהתאם ל- IAS 36 לא ניתן יהיה להשיב את ערכו בחזרה בעתיד לאור הקונספט כי מדובר בנכס בלתי מזוהה. כלומר, ככל שהמסקנה תהיה כי ערכו ירד, הרי שגם אם בעתיד מצב הדברים יחזור לקדמותו, לא יהיה ניתן לבטל את ההפסד מירידת הערך שנרשם, בניגוד לכל יתר הנכסים במאזן.

בהיבט של חישוב סכום בר השבה על פי שווי שימוש, הן לגבי מוניטין והן לגבי רכוש קבוע ויתר הנכסים שנמצאים בתחולת IAS 36 יש לציין כי לאור אי הודאות הרבה השוררת, נראה כי יהיה נאות יותר לבצע את החישוב תוך שקלול הסתברויות לתרחישים שונים, מאשר לבצע היוון של תזרים מזומנים בודד כפי שהיה מקובל עד כה במרבית המקרים. יש להזכיר בהקשר זה כי הערכות שווי מהותיות מאד נדרשו להיות מצורפות על פי הדרישות של תקנות ניירות ערך.

גם יתרת לקוחות, שיכולה להיות משמעותית בחלק לא קטן של חברות, כפופה לדרישות של בחינת ירידת ערך – כלומר עדכון של ההפרשה להפסדי אשראי חזויים שמחושבת בדרך כלל לאורך כל תקופת החוזה בהתאם ל-9 IFRS. גם בנושא זה אי הודאות הרבה עשויה להשפיע בצורה מהותית לרעה. יש לציין כי הרציונל של מודל הפסדי האשראי החזויים (ECL) הקיים כיום, לפיו יש למדוד את ההפרשה לירידת ערך על בסיס ההסתברות לחדלות פירעון בתקופה החוזית, הוא לתת ביטוי רב יותר למידע צופה פני עתיד. בהקשר זה, על פי התפיסות המסתמנות בעולם כיום (ראו הרחבה בפרק המתייחס לבנקים וגופים פיננסיים דומים) יש להעריך בזהירות את השפעות המשבר ולא להביא בחשבון את ההנחות התזרימיות החמורות ביותר.

קשיי יישום

חשוב לתת את הדעת לקשיי היישום של כללי החשבונאות כאמור בדוחות הרבעון הראשון בכל מה שקשור לאומדנים לאור אי הודאות העצומה השוררת. לכך מתווסף גם קושי רב בהיבט של בחינת אירועים ומידע שהתקבל לאחר תאריך המאזן של הרבעון הראשון (31.3) ועד לפרסום הדוחות שיכול להתבצע כאמור עד 30.6. אירועים אלו כוללים גם תוכניות סיוע ממשלתיות ואסטרטגיות יציאה מהמשבר. יש לבחון בזהירות המתבקשת עד כמה מידע שמתקבל לאחר תאריך המאזן מתייחס למצב הדברים ששרר ב 31.3 ולכן צריך להיכלל כבר בדוחות הרבעון הראשון או שמדובר באירוע ששייך לרבעון השני.

בכל הקשור למדידת שווי הוגן וירידת ערך נכסים לסוף מרץ 2020 יש צורך לבחון בקפידה ולא בהכרח כל מידע או אירוע שמתקבל או מתרחש לאחר תאריך המאזן ועד לפרסום הדוחות הנ״ל צריך להיות מובא בחשבון לצורכי מדידה – לרבות בהקשר של אסטרטגיות היציאה מהמשבר. שווי הוגן לדוגמה צריך לשקף רק את מה שמשתתף שוק היה מבין בחשבון בתאריך המאזן.

השלכות המשבר על הבנקים וגופים פיננסיים דומים

אופן ההתייחסות להפרשה להפסדי אשראי ולהכנסות הריבית בבנקים בדוחות הרבעון הראשון בעקבות משבר הקורונה היא דרמטית – לאור השפעת המשבר על עסקים לא מעטים ובין היתר לאור הקלות וויתורים שהבנקים מספקים בימים אלה ללווים השונים, לרבות ה -“גרייס” (ארכה) שניתן לאחרונה לנוטלי המשכנתאות בישראל. ככלל, הרגולטורים בעולם, בגיבוי של מוסדות התקינה העולמיים (IASB ו- FASB) מאותתים על גישה מקלה. הפיקוח על הבנקים בישראל כבר מאותת על הקלה באמצעות הורדת שיעור דרישות הלימות ההון.

השלכות המשבר על חברות הביטוח

ההשלכות על חברות הביטוח, צפויות להיות בעיקר במישור הפיננסי – הן בהיבט של מדידת שווי הוגן של נכסים – סחירים ולא סחירים והן בהיבט של הריבית להיוון ההתחייבויות האקטואריות. גם רשות שוק ההון בישראל מנסה להקל על חברות הביטוח.

(*) נכתב על ידי שלומי שוב